Intéressant article avec pas mal d’info

4 « J'aime »

1 « J'aime »

Turbulences bancaires Quelle semaine !

PHOTO BRIAN SNYDER, ARCHIVES REUTERS

Des clients de la Silicon Valley Bank attendent devant une succursale de Wellesley, au Massachusetts, le 13 mars dernier.

Malgré les interventions des autorités, les banques régionales américaines restent sous pression et une vénérable institution helvétique semble avoir perdu la confiance des investisseurs. Retour sur les plus récents évènements.

Publié hier à 17h30

![]()

Depuis l’intervention concertée des autorités américaines le week-end dernier, pourquoi le calme n’est-il pas revenu dans le secteur bancaire ?

Des banques d’envergure régionale (il y en a plus de 4000 aux États-Unis) demeurent sous pression. L’exode des dépôts se poursuit malgré les assurances des dirigeants que le système bancaire est solide. Les déposants, surtout ceux qui ont des dépôts supérieurs à 250 000 $ US, retirent leur argent. Les dépôts de 250 000 $ US et moins sont assurés par l’assurance-dépôts américaine (FDIC pour Federal Deposit Insurance Corporation). Reuters, citant Goldman Sachs, indique que les dépôts ont quitté les coffres des banques américaines pour se diriger vers les fonds du marché monétaire, des titres du Trésor de courte échéance très sécuritaires. De son côté, le réseau ABC rapportait que Wells Fargo (1700 milliards d’actifs, 4e banque américaine en importance) a enregistré des dépôts nets cette semaine, sans doute en provenance de clients de banques régionales.

Que s’est-il passé à compter du 8 mars ?

Deux banques régionales, la Silicon Valley Bank (SVB), en Californie, et la Signature Bank, à New York, ont dû fermer leurs portes à la suite d’une panique bancaire. Les clients s’y sont rués pour retirer leur argent, et les institutions ont manqué de fonds. La FDIC a pris le contrôle des banques. La fin de semaine dernière, le Trésor, la FDIC et la Réserve fédérale (Fed) ont convenu de couvrir la totalité des dépôts des deux institutions (même ceux non assurés), et la Fed a convenu d’offrir une facilité de crédit en acceptant comme garantie des actifs déprimés comme des obligations du gouvernement américain. La crise a été causée par la montée abrupte des taux d’intérêt depuis un an qui a fait chuter la valeur des actifs financiers comme les obligations. (Le prix des obligations évolue en sens inverse des taux d’intérêt.) Pendant la pandémie, la SVB avait acheté beaucoup d’obligations du gouvernement américain avec l’argent qu’elle recevait de ses déposants issus du milieu de la techno. Les obligations ayant perdu de la valeur avec la montée des taux d’intérêt, quand les déposants ont commencé à réclamer leur argent la semaine dernière, il en manquait dans les coffres des deux banques et le mot s’est répandu.

On s’inquiétait aussi pour First Republic Bank de San Francisco. Où en sommes-nous une semaine plus tard ?

Jeudi, First Republic a reçu des dépôts de 30 milliards US de la part de 11 grandes institutions financières. Avec cet argent, elle peut rembourser ses clients qui réclament leur argent sans avoir à vendre des actifs déprimés comme des obligations du gouvernement américain. First Republic est une banque régionale de taille comparable à la SVB, avec laquelle elle partage la caractéristique d’avoir une base concentrée de clients en moyens.

PHOTO BRENDAN MCDERMID, REUTERS

Depuis le 8 mars, 80 % de la valorisation boursière de First Republic Bank s’est évaporée.

Donc, tout risque de débâcle est écarté ?

Pas si on se fie au marché boursier. L’action de First Republic Bank perdait encore 30 % de sa valeur vendredi. Depuis le 8 mars, 80 % de sa valorisation boursière s’est évaporée. « Lorsqu’un évènement extrême affecte le système financier ou une économie majeure, comme l’effondrement de la SVB, qui a ébranlé le système bancaire régional américain et pesé sur les marchés boursiers du monde entier, il faut généralement plus de quelques jours aux marchés pour s’en remettre », écrivent les économistes Claire Fan et Carrie Freestone, de la Banque Royale, dans une note aux clients. Les répercussions et la volatilité peuvent s’étaler sur des semaines et s’étendre à d’autres régions géographiques, comme on a pu le constater avec les déboires de Credit Suisse.

Que s’est-il passé avec Credit Suisse ?

L’institution fondée en 1856 est aux prises avec des enjeux qui lui sont propres et qui sont connus par le marché. Son action est sous pression depuis le début de 2021. « Après l’apparition de tensions dans le système bancaire régional américain, qui ont ébranlé de nombreuses actions et obligations bancaires aux États-Unis et en Europe, la situation de Credit Suisse s’est encore détériorée, entraînant une nouvelle chute des actions bancaires et des marchés boursiers dans le monde entier », résument les économistes de la Royale. Mardi, Credit Suisse a reconnu « des défaillances importantes » dans son évaluation des risques. Mercredi, la Banque Nationale d’Arabie saoudite, actionnaire important de Credit Suisse, rejetait l’idée d’y injecter des capitaux. Principal concurrent de Credit Suisse, UBS est en pourparlers pour le rachat de son rival en difficulté, avec l’appui des autorités réglementaires suisses, affirmait vendredi le Financial Times.

La situation s’est-elle calmée ?

Il faudra voir. Le titre de Credit Suisse perdait vendredi 8 % de sa valeur à la Bourse de New York. « Les inquiétudes des investisseurs portent sur la viabilité d’un projet de scission de la division Investissement, afin de se concentrer sur ses activités domestiques et de gestion de patrimoine », rapportait The Telegraph de Londres.

Quels sont les impacts de tout ce brouhaha pour nous ?

Les impacts risquent de se faire sentir dans la politique monétaire de la Fed. À ce propos, l’analyse du Mouvement Desjardins n’est guère réjouissante. « [L]es décideurs politiques doivent l’admettre : l’histoire qu’ils ont racontée était fausse », a écrit vendredi dans une note Royce Mendes, directeur général et chef de la stratégie macroéconomique. « Au lieu d’atteindre son objectif de stabilité des prix sans troubler les marchés et l’économie, la Fed échoue maintenant dans deux de ses trois mandats. L’inflation demeure trop élevée, et le système financier est désormais en difficulté. La semaine prochaine, la Fed aura la tâche peu enviable de devoir pondérer à la fois l’instabilité financière et l’inflation excessive. » Il entrevoit une hausse de 25 points de taux d’intérêt, tout comme Mathieu Marchand, économiste indépendant de Québec. « En injectant des milliards dans les banques américaines sous forme de prêts [300 milliards US en une semaine, a indiqué la Fed vendredi], la Fed revient à imprimer de l’argent à nouveau au moment où elle doit lutter contre l’inflation », souligne M. Marchand.

Mises en chantier en baisse pour un 6e mois de suite au Québec

Le recul a été moins important du côté des nouvelles unités de logements collectifs. Photo: gracieuseté - APCHQ

François Cattapan

18 mars 2023 à 7h05 2 minutes de lecture

Dans les principaux centres urbains de la province, on a recensé 2424 habitations mises en chantier en février, soit une diminution de 6% sur le même mois en 2022. Il s’agit d’une sixième diminution consécutive et d’un huitième recul en neuf mois.

Ce repli des données compilées par la Société canadienne d’hypothèques et de logement (SCHL) limité à 6% en février s’avère presque une bonne nouvelle. En effet, les résultats avaient été catastrophiques lors des deux mois précédents. Les baisses des mises en chantier s’élevaient alors à 45% en janvier et à 44% en décembre.

«Nous continuons néanmoins d’anticiper un fort ralentissement de la construction résidentielle au cours des prochains mois. Ce scénario est la conséquence directe de la remontée abrupte des coûts de financement», explique Paul Cardinal, directeur du service économique de l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ).

Plus spécifiquement, les fondations de seulement 206 maisons individuelles ont été coulées en février au Québec, ce qui représente une baisse de 20 %. Le recul a été beaucoup moins prononcé du côté des logements collectifs. Avec 2218 mises en chantier, la diminution s’établit à 4% par rapport à février 2022.

Répartition par région

Sur le plan géographique, les régions de Gatineau (584 mises en chantier) et de Québec (524 unités) ont en quelque sorte sauvé la mise. Il s’agit de hausses respectives de l’ordre de 51% et 33%. Du côté de Drummondville, on note une certaine stabilité avec un nombre équivalent à l’année précédente de 33 mises en chantier.

Par contre, pour les régions de Sherbrooke (36 unités), de Trois-Rivières (38 unités), de Saguenay (20 unités) et de Montréal (888 unités), le mois de février 2023 s’est avéré plus morose que l’an dernier. Ces cumulatifs représentent des baisses de l’ordre de 73%, 50%, 35% et 23% respectivement.

Enfin, l’APCHQ note finalement une baisse de l’ordre de 33% dans les plus petits centres urbains (10 000 à 99 999 habitants) de la province. En tout, 334 mises en chantier y ont été dénombrées le mois dernier.

Coup d’œil aux données compilées au Québec en février 2023. Tableau gracieuseté – APCHQ

1 « J'aime »

Avec les nouvelles récentes que les compagnies de construction évitent les projets publics parce qu’ils ont le choix et que les offres du public sont mal faits Est-ce que la baisse de mise en chantier ne devrait pas affecter ce manque d’intérêt pour les projets publics et peut-être aider certain projet à débloquer ou à avoir plus de compétition, donc peut-être proposer des prix moins chers?

La voie maritime devrait rouvrir prochainement : les vannes du barrage de Sainte-Catherine étaient ouvertes hier soir pour remettre le niveau d’eau dans la voie maritime à son hauteur d’utilisation.

4 « J'aime »

Merci pour l’information et la photo, c’est bon signe cela signifie qu’ on se dirige lentement mais surement vers les plus 3 plus belles saison au Québec: spring, summer and autumn.

Bonne nouvelle pour les amateurs de bière. Yakima Chief Hops, le plus grand fournisseur de houblons aux microbrasseries va ouvrir un nouveau centre de distribution à Brossard, son premier au Canada.

A new facility in Canada will make YCH the country's largest hop supplier.

5 « J'aime »

Industrie navale La Davie veut remplacer les Russes en Finlande

PHOTO SIMO RASANEN, WIKIMEDIA COMMONS

Helsinki Shipyard Oy est un chantier naval situé dans la capitale finlandaise.

L’entreprise de Lévis négocie l’achat d’un important constructeur de navires en Finlande, dont les liens avec la Russie remontent à plusieurs années

Publié à 5h00

![]()

Vincent Larouche Équipe d’enquête, La Presse

Le chantier naval Davie pourrait profiter de la guerre en Ukraine. L’entreprise de Lévis négocie l’achat d’un constructeur de brise-glaces détenu par des industriels russes en Finlande, un pays qui a tourné le dos à la Russie. Davie espère que le réalignement des alliances européennes ouvrira la porte à de juteux contrats et produira des retombées au Québec.

Helsinki Shipyard Oy, un chantier naval situé dans la capitale finlandaise qui a bâti à lui seul 60 % de la flotte mondiale de brise-glaces, a publié un communiqué sur son site web dimanche pour annoncer que Chantier Davie Canada détenait désormais une « option exclusive » d’achat de ses installations et que des négociations étaient en cours. Les négociations secrètes avaient été ébruitées par le quotidien local Helsingin Sanomat le jour même.

En entrevue avec La Presse lundi, un porte-parole de Davie a confirmé la nouvelle, tout en insistant sur le fait qu’aucune entente finale n’a été conclue et que les négociations demeurent confidentielles. « Le processus est complexe et sujet à plusieurs mécanismes de contrôle et vérifications », affirme Paul Barrett, responsable des communications de l’entreprise.

Les discussions ont lieu dans un contexte où la Finlande se distancie de son voisin russe. Depuis l’invasion de l’Ukraine, le gouvernement finlandais a décidé de rejoindre les rangs de l’OTAN, ce qui devrait être chose faite au cours des prochains mois. La Finlande a aussi fermé son espace aérien aux avions russes et participe aux sanctions européennes contre le régime de Vladimir Poutine.

Nombreux liens avec la Russie

Ce changement de donne a eu un impact important sur le chantier naval d’Helsinki, dont les liens avec la Russie remontent à plusieurs années. Les installations appartenaient autrefois à une société d’État russe, OSK, qui fournit des navires de guerre et des sous-marins à la marine de Russie. Vladimir Poutine en personne avait assisté à certains évènements de la société d’État en lien avec son investissement en Finlande.

En 2014, après l’annexion de la Crimée par Moscou et l’imposition de sanctions occidentales contre OSK, le chantier naval s’est retrouvé en grande difficulté. En 2019, il a été cédé à une société privée chypriote dont les deux actionnaires majoritaires sont les hommes d’affaires russes Risat Bagautdinov et Vladimir Kasyanenko.

Sous leur gouverne, le chantier naval a continué d’exporter ses brise-glaces vers la Russie, son principal marché. En 2019, des journalistes d’enquête de la télévision publique finlandaise Yle ont révélé que Vladimir Kasyanenko détenait un passeport belge, qu’il possédait des résidences secondaires à Monaco et en Finlande et qu’il serait un partenaire d’affaires de Viktor Olerski, un ancien sous-ministre aux Affaires maritimes dans le gouvernement de Poutine.

Les nouvelles sanctions imposées à la Russie après l’invasion de l’Ukraine ont été un nouveau coup dur pour le constructeur de brise-glaces. Même si le chantier naval d’Helsinki et ses propriétaires ne sont pas eux-mêmes sanctionnés, l’entreprise s’est retrouvée coupée de son principal marché. Les médias finlandais ont rapporté l’automne dernier que le chantier naval avait demandé aux autorités une autorisation spéciale pour exporter un brise-glace destiné à une société minière russe, ce qui lui a été refusé.

La vente à une entreprise canadienne permettrait au chantier de repartir sur de nouvelles bases, avec de nouveaux débouchés pour ses navires au sein de l’alliance de l’OTAN.

Une occasion en or pour le chantier Davie, fondé en 1825. Le plus vieux constructeur naval au Canada, détenu depuis 2012 par les investisseurs européens Alex Vicefield et James Davies, emploie environ 1000 personnes dans la région de Québec. Son principal client est le gouvernement canadien, mais il aimerait élargir ses horizons.

« J’ai dit depuis le début que je suis en faveur de cette entente, car elle assurerait l’avenir de la meilleure expertise en brise-glaces au monde et éliminerait l’actionnariat [des propriétaires russes] », a déclaré le ministre finlandais des Affaires économiques, Mika Lintilä, cité par le quotidien Helsingin Sanomat.

« J’ai fait quelques voyages de vente de brise-glaces en Amérique du Nord et je sais qu’il y a un intérêt pour l’expertise finlandaise », a-t-il ajouté.

Bénéfices prévus au Québec

Davie croit aussi que l’expertise finlandaise pourrait aider ses installations au Québec. Le chantier de Lévis doit construire sept brise-glaces de nouvelle génération pour la Garde côtière canadienne. Une tâche titanesque, difficile, pour laquelle l’aide d’experts finlandais, reconnus comme des sommités mondiales, serait la bienvenue.

« Si l’achat est complété, le transfert d’expertise de pointe en matière de brise-glaces devrait certainement améliorer la capacité de Davie de livrer les navires qu’elle doit construire à Lévis pour le Canada à temps et dans le respect des budgets », affirme Paul Barrett.

Le porte-parole croit aussi que les retombées économiques pourraient se faire sentir au Québec, si Davie devient un acteur plus important sur la scène internationale. « Nous croyons aussi qu’une acquisition pourrait avoir un effet multiplicateur sur l’impact économique majeur du programme de construction navale sur plus de 20 ans de Davie pour le Canada », dit-il.

Si l’acquisition est un succès, elle combinerait deux entreprises historiques et hautement complémentaires, créant le principal centre d’excellence international en construction de navires pour l’Arctique.

James Davies, PDG de Davie, dans le communiqué diffusé en Finlande

Le gouvernement du Québec suit l’affaire de près, selon nos informations. Davie est en processus de remboursement d’une dette d’une quarantaine de millions qu’avait accumulée son précédent propriétaire envers Investissement Québec. Depuis 2012, le chantier a aussi reçu de Québec des prêts sans intérêt de plus de 100 millions de dollars.

Le bras financier du gouvernement québécois a aussi investi 188 millions de dollars pour prendre une participation sous forme d’actions privilégiées dans la société Astérix Inc., une filiale de Davie qui devait convertir le porte-conteneurs MVAstérix en navire de ravitaillement et le louer à la Marine royale canadienne.

Nouvelles possibilités

Stéfanie von Hlatky, professeure agrégée au département d’études politiques de l’Université Queen’s et experte des questions liées à l’OTAN, affirme que ces négociations pourraient représenter « une étude de cas intéressante » dans le nouveau contexte des relations avec la Russie en Occident.

« Il y a quand même des conséquences au fait que certains pays qui transigeaient avec la Russie vont devoir trouver d’autres partenaires. Et alors que l’OTAN élargit son membership, on va certainement voir des retombées de cela et de nouvelles opportunités. Maintenant, est-ce que le Canada est capable de saisir ce type d’opportunités rapidement ? », s’interroge-t-elle.

Elle ajoute que l’arrivée prévue de la Finlande et de la Suède au sein de l’alliance militaire augmentera probablement l’importance accordée aux questions liées à l’Arctique au sein de l’OTAN. « Avec deux nouveaux membres, il y aura vraiment un bloc de pays arctiques au sein de l’OTAN qui vont pouvoir se mobiliser pour faire valoir leurs positions », dit-elle.

Chez Davie, on croit aussi que la question de l’Arctique sera au cœur des préoccupations des pays alliés au cours des années à venir. L’entreprise mise donc résolument sur le marché des navires capables de naviguer dans les étendues glaciales, et le projet d’acquisition du chantier finlandais est en droite ligne avec cette vision.

« Le chantier naval d’Helsinki a la capacité de construire et a déjà construit une grande variété de navires, mais se concentre présentement sur les brise-glaces et une série d’autres navires capables de naviguer dans les glaces. Les brise-glaces peuvent et vont jouer un rôle important dans la sécurité, la souveraineté et la sécurité de l’Arctique, qui est une préoccupation croissante de l’alliance de l’OTAN », affirme M. Barrett.

En savoir plus

- Plus de 700

Nombre de navires construits au chantier Davie depuis sa fondation, selon l’entreprise

2 « J'aime »

Le chantier Davie sera intégré à la Stratégie nationale de construction navale

Le chantier Davie prévoit une conférence de presse mardi.

Photo : Radio-Canada / Marc Andre Turgeon

Marie Maude Pontbriand (accéder à la page de l’auteur)

Marie Maude Pontbriand

Publié à 6 h 56

Québec et Ottawa s’entendent finalement sur le chantier Davie. Le constructeur sera bien intégré à la Stratégie nationale de construction navale, selon une source gouvernementale.

Cela permettra à l’entreprise de Lévis d’avoir accès à des contrats d’une valeur de plusieurs milliards de dollars.

La nouvelle a d’abord été dévoilée par Noovo puis confirmée par Radio-Canada.

L’entrée de Davie dans la Stratégie navale confirme que le chantier satisfait aux exigences techniques pour construire les navires de la flotte canadienne.

Les discussions entre le chantier et Ottawa sont en cours depuis plusieurs années. En 2019, il s’était préqualifié pour devenir le troisième chantier naval partenaire, après les chantiers Irving et Seaspan.

Les détails de l’entente seront connus mardi prochain.

Plus de détails à venir

1 « J'aime »

C’est une grande victoire après des années de tergiversation. Aucun doute que le fait de tenir la Davie à l’écart du programme Stratégie nationale de construction navale, était une décision grossièrement politique de la part des Conservateurs, en dépit d’une expertise de très longue date de cet important chantier maritime à Lévis et du fait qu’il était et est encore la plus grosse entreprise du genre au Canada.

Voir un article sur le sujet

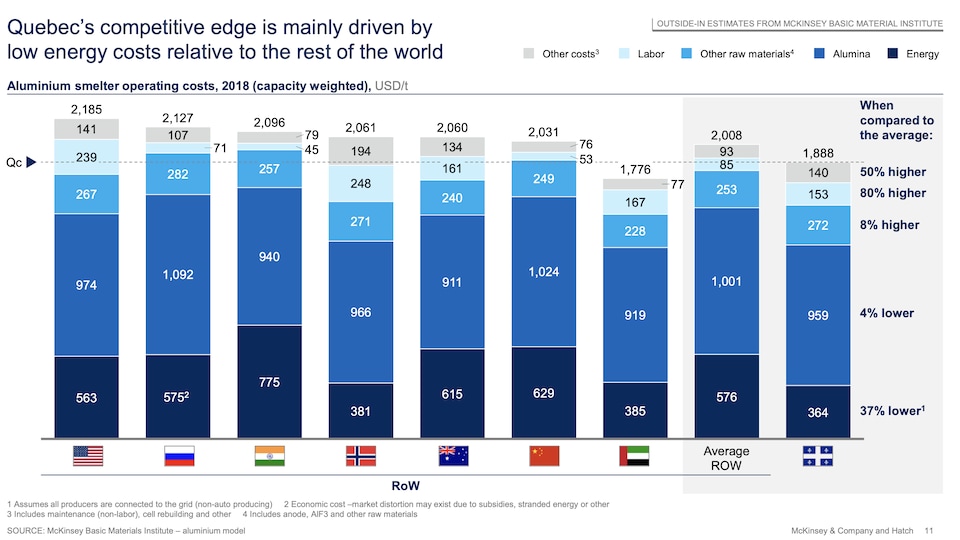

Nos alumineries sont les plus rentables du monde, selon une étude de McKinsey

Le ministre Pierre Fitzgibbon mettait en garde, en février, contre le risque d’une fermeture des alumineries si elles n’obtiennent pas des blocs d’énergie supplémentaires.

Le Québec héberge huit des neuf alumineries du Canada, comme celle d’Alouette, à Sept-îles.

Photo : Aluminerie Alouette

Thomas Gerbet (accéder à la page de l’auteur)

Thomas Gerbet

Publié à 4 h 00

Une étude confidentielle des firmes McKinsey et Hatch, financée par le gouvernement du Québec pour le compte de l’industrie, révèle que les alumineries québécoises sont les plus vertes et les plus profitables de la planète. Ce document obtenu par Radio-Canada remet en perspective le spectre d’une fermeture des alumineries, brandi par le ministre de l’Économie, si jamais elles n’obtiennent pas davantage d’électricité à bas coût pour leurs projets.

Les alumineries québécoises sont fondamentalement dans une position enviable, conclut l’étude de 130 pages, réalisée en mai 2019, pour le compte d’AluQuébec, la grappe industrielle de l’aluminium au Québec.

« L’avantage concurrentiel du Québec est principalement dû aux coûts de l’énergie, qui sont inférieurs d’environ 37 % à la moyenne du reste du monde. »

— Une citation de Étude « The future of the aluminium industry in Quebec », par McKinsey et Hatch

L’étude calcule que les alumineries du Québec ont un coût de production total 13 % moins élevé qu’aux États-Unis, 11 % moins qu’en Russie et 7 % moins qu’en Chine.

Même un avantage de 7 %, c’est énorme, réagit le professeur de l’Université d’Ottawa, spécialiste de l’économie de l’énergie, Jean-Thomas Bernard. Il rappelle que les alumineries québécoises bénéficient, en plus, d’un accès privilégié au marché américain.

Extrait de l’étude dans laquelle on voit les différents coûts de production de l’aluminium selon les pays.

Photo : Radio-Canada

Un coût réel de l’énergie au Québec encore plus faible

L’étude place les alumineries des Émirats arabes unis avec un coût de production légèrement plus faible que le Québec, mais une note de bas de page indique que le calcul du coût de l’énergie des usines québécoises ne prend pas en compte l’électricité autoproduite.

Or, en tenant compte de l’électricité générée, à bas coût, par les alumineries du Québec qui possèdent leurs propres barrages, elles deviennent plus rentables que celles des Émirats arabes unis.

Selon un rapport de l’Association de l’aluminium du Canada, les alumineries utilisent au total 4600 mégawatts (MW), dont la moitié (2343 MW

) qu’elles produisent elles-mêmes (2093 MW chez Rio Tinto Alcan et 250 MW

chez Alcoa).

La centrale Chute-à-la-Savane, un des barrages que possède Rio Tinto au Saguenay-Lac-Saint-Jean.

Photo : Rio Tinto

Cette électricité autoproduite coûterait environ 1 cent le kilowattheure (kwh) à Rio Tinto, soit beaucoup moins que le tarif négocié avec Hydro-Québec pour le reste de l’électricité que la compagnie consomme (moins de 4 cents le kWh

, en moyenne, ces dernières années).

Le coût de l’énergie des alumineries québécoises ne serait donc pas de 364 $ américains la tonne comme indiqué dans le tableau, mais plutôt autour de 250 $ US.

L’énergie représente l’intrant principal de la production d’aluminium primaire dans le monde, rappelle le PDG

de l’Association de l’aluminium du Canada, Jean Simard, dans une déclaration adressée à Radio-Canada, via l’agence de service-conseil TACT.

« L’énergie hydroélectrique du Québec demeure le seul levier stratégique pour assurer la compétitivité des grandes filières industrielles d’avenir comme l’aluminium. »

— Une citation de Jean Simard, PDG de l’Association de l’aluminium du Canada

L’aluminium québécois pourrait se verdir davantage

L’étude de McKinsey et Hatch démontre aussi que la production d’aluminium à partir d’hydroélectricité, renouvelable, ajoute un avantage concurrentiel pour les usines québécoises, par rapport aux alumineries d’ailleurs qui utilisent du charbon ou du gaz.

Mais même si l’aluminium produit ici est le plus vert du monde, McKinsey et Hatch soutiennent que les usines québécoises doivent tendre vers la décarbonation maximale, face au virage vert qu’entreprennent d’autres alumineries concurrentes.

« Les nouvelles fonderies au Moyen-Orient et en Chine exercent une pression sur le Québec. […] En l’absence de changements stratégiques, l’industrie québécoise deviendra progressivement moins compétitive, à mesure que de nouvelles fonderies seront construites dans d’autres régions. »

— Une citation de Étude « The future of the aluminium industry in Quebec », par McKinsey et Hatch

Les alumineries québécoises consomment déjà 12 % de toute l’électricité produite au Québec. Malgré cela, pour se décarboner davantage et tirer profit du produit le plus vert sur le marché, elles ont besoin d’encore plus de puissance. C’est pourquoi elles font partie des industries qui ont demandé au gouvernement Legault l’octroi de blocs d’énergie supplémentaires.

Le ministre Pierre Fitzgibbon, lors du dévoilement de la Stratégie de développement de l’aluminium, en 2021.

Photo : Radio-Canada

Depuis des semaines, le premier ministre François Legault et son ministre de l’Économie, de l’Innovation et l’Énergie, Pierre Fitzgibbon, ne manquent pas une occasion de promouvoir « l’aluminium vert » grâce à la technologie Elysis.

Elysis est une coentreprise formée de Rio Tinto et d’Alcoa, financée à 67 % par Québec et Ottawa, qui développe une nouvelle technologie pour verdir davantage la fabrication de l’aluminium.

Le ministre Fitzgibbon s’est déjà montré favorable à fournir les mégawatts supplémentaires demandés par les alumineries. À tel point qu’il a même brandi la menace de leur fermeture si on ne les aide pas à les obtenir.

« L’important, c’est de décarboner les alumineries, parce que si on ne le fait pas, elles vont fermer »

— Une citation de Pierre Fitzgibbon, ministre de l’Économie, de l’Innovation et de l’Énergie du Québec

Au cœur de l’enjeu : les tarifs d’électricité préférentiels

Rio Tinto bénéficie d’un tarif avantageux auprès d’Hydro-Québec qui évolue selon la valeur de l’aluminium. Ainsi, les alumineries ont pu payer moins de 4 cents le kWh

jusqu’en 2022, soit moins que le tarif L des grands consommateurs industriels, à plus de 5 cents.

Mais après une longue période pendant laquelle le volume d’énergie disponible était élevé et les coûts d’approvisionnement des Québécois étaient bas (soit 3 ¢/kWh

pour l’électricité patrimoniale), Hydro-Québec anticipe une ère de forte demande.

« Nous devrons augmenter la production d’électricité, et ce, à un coût beaucoup plus élevé (soit approximativement 11 ¢/kWh

). »

— Une citation de Mémoire d’Hydro-Québec présenté en commission parlementaire le 31 janvier 2023

La société d’État prévient que tout raccordement impliquant des achats d’électricité supplémentaires aura des impacts tarifaires qui devront être répartis à travers les différentes clientèles en raison du coût des nouveaux approvisionnements, qui sont plus élevés que les tarifs.

Dans ce contexte, le professeur Jean-Thomas Bernard pense que le gouvernement devrait se montrer très hésitant et très prudent, avant d’accorder des mégawatts à rabais aux alumineries, ce qui constituerait, selon lui, une forme de subvention.

Aides publiques et influence

Avec la Stratégie québécoise de développement de l’aluminium 2021-2024, les entreprises du secteur peuvent bénéficier d’interventions financières évaluées à plus de 250 millions de dollars, issues des crédits du Fonds de développement économique, et à 150 millions de dollars provenant des fonds propres d’Investissement Québec.

L’aluminium est le second secteur d’exportation du Québec, avec 7,4 milliards de dollars, en 2020. Le Québec produit 60 % de l’aluminium consommé en Amérique du Nord. L’industrie emploie 30 000 Québécois dans plus de 1500 entreprises.

Photo : Reuters / Ilya Naymushin

En 2018, le gouvernement du Québec avait accordé 3 millions de dollars à AluQuébec pour lui permettre d’étudier et d’imaginer un modèle d’usine du futur dans le but de développer en amont, les technologies pour rendre l’industrie de l’aluminium encore plus compétitive.

Cet argent a notamment servi à payer l’étude de McKinsey et Hatch. Son contenu s’est ensuite retrouvé dans le rapport synthèse L’aluminerie de l’avenir, qui lui-même a servi à l’industrie pour influencer la Stratégie du gouvernement.

Le Québec est concurrentiel, mais sa position se fragilise, pouvait-on lire dans le rapport synthèse, sur lequel Radio-Canada a mis la main, qui recommandait de renforcer le positionnement concurrentiel de l’industrie.

Dans l’introduction de la Stratégie québécoise de développement de l’aluminium, Pierre Fitzgibbon, écrivait souhaiter que soit produit un aluminium de plus en plus vert et moderniser les entreprises par l’adoption de technologies de pointe [qui] assurera leur croissance et leur compétitivité.

Le ministre avait même rédigé un mémoire au conseil des ministres, (Nouvelle fenêtre) en vue de la Stratégie, dans lequel on retrouvait des recommandations similaires à celles de McKinsey et Hatch.

L’étude recommandait de réduire les coûts du travail

Comme dans l’étude commandée par l’industrie, la Stratégie du gouvernement Legault énonce clairement avoir pour objectif de stimuler l’automatisation. Et on retrouvait déjà ce principe dans le mémoire de Pierre Fitzgibbon.

« Afin de maintenir sa compétitivité et d’assurer sa pérennité, l’industrie de l’aluminium au Québec doit poursuivre ses efforts d’automatisation, adopter des technologies numériques et de production avancées, et progressivement passer à un mode de production 4.0. »

— Une citation de Extrait du mémoire produit par Pierre Fitzgibbon en 2021 pour le conseil des ministres

McKinsey et Hatch recommandaient de diminuer les coûts de production de 3 % pour maintenir la compétitivité d’ici 2025. Il est même suggéré de diminuer jusqu’à 16 % par une automatisation maximale des opérations et la robotisation.

Ces changements impliqueraient d’importantes pertes d’emplois qui s’ajoutent aux pertes d’emplois générées par l’arrivée de la technologie Elysis.

Oui, il faut aider les entreprises à sortir du lot, mais ça prend quand même une contrepartie. On ne peut pas donner plus d’argent et obtenir moins en échange, s’inquiète Jean-Philippe Lévesque, président du Syndicat des travailleurs Énergie Électrique Nord (STEEN), dont les membres font la production énergétique des barrages détenus par Rio Tinto.

Jean-Philippe Lévesque.

Photo : Radio-Canada / Mélissa Paradis

« Est-ce que les alumineries vont faire profiter la région [du Saguenay-Lac-Saint-Jean] des économies qu’elles vont avoir sur l’achat d’électricité ? Est-ce qu’elles vont faire travailler plus de monde ? C’est quoi la vision de l’entreprise ? Couper dans la main d’œuvre ou l’augmenter ? »

— Une citation de Jean-Philippe Lévesque, président du Syndicat des travailleurs Énergie Électrique Nord (STEEN)

Le 27 janvier, le premier ministre Legault affirmait que pour distribuer les blocs d’énergie additionnels aux industriels, il allait regarder les retombées économiques de chacun des projets. Et il ajoutait : Quelles sont les retombées des alumineries ? C’est des jobs qui sont en région, des jobs importantes pour les régions.

L’économiste Jean-Thomas Bernard rappelle que l’industrie québécoise de l’aluminium a relativement peu investi depuis 20 ans, donc ce n’est pas trop surprenant que sa productivité s’est détériorée.

Alors, aujourd’hui, aller les récompenser pour ce retard-là, ça serait mal avisé, croit-il.

« Je pense que le gouvernement devrait être très prudent avant de supporter une industrie qui s’est quand même un peu traîné les pieds dans l’augmentation de sa productivité. »

— Une citation de Jean-Thomas Bernard, professeur d’économie à l’Université d’Ottawa

Lors du dernier budget, le ministre des Finances Éric Girard n’a pas permis à l’industrie de l’aluminium d’être admissible au crédit d’impôts pour les grands projets, alors que Pierre Fitzgibbon aurait voulu qu’elle y ait droit, selon La Presse.

Le cabinet du ministre de l’Économie n’a pas répondu à notre sollicitation, tout comme la firme Hatch. Quant à McKinsey, elle nous a écrit qu’elle ne commente pas le travail de ses clients.

Le 4 avril 2022, l’ancien directeur mondial de McKinsey, le canadien Dominique Barton, est devenu président du conseil d’administration de Rio Tinto.

1 « J'aime »

Reportage radio sur la réouverture des Zellers à l’émission L’heure du monde

Zellers renaît de ses cendres

Réouverture des magasins Zellers au Québec : Reportage d’Alexandra Duval

Fermés en 2013, les magasins Zellers revoient le jour sous forme de points de vente dans des succursales des magasins La Baie d’Hudson.

PHOTO : Radio-Canada / Rosalie Sinclair

L’heure du monde

Publié le 4 avril 2023

Le magasin de grande surface Zellers renaît de ses cendres en ouvrant douze succursales au Canada, dont quatre au Québec. Ce retour survient alors que la compétition, toujours féroce dans le domaine de la consommation, s’est accentuée avec l’émergence de la vente en ligne. Un reportage d’Alexandra Duval.

Je ne vois vraiment pas l’intérêt d’une marque de magasin grande surface qui renaît de ses cendres. Dommage. À moins qu’ils trouvent un nouveau modèle de magasin qui s’éloigne des immenses stationnements.

C’est pas la grande surface qui renaît, c’est le brand ‘‘Zellers’’ il n’y aura pas de grande surface dans les power center avec des Zellers. Ici on parle de shop & shop dans les La Baies avec des produits de la marques ‘‘Zellers’’ pour un boost de la nostalgie des consommateurs.

Ça va rester marginal comme part du marché. On s’entend que ça reste des produits bas/moyen de gamme, donc ça va probablement reste dans les La Baies comme quelque chose qui fait jasé et qui va faire quelque ventes pendant un temps. Je serais réellement surprisn que HBC veuillent pousser le concept plus loin, car on offre rien qui se démarque, sauf le nom qui est presque symbole d’une époque.

À suivre si ce sera un succès ou non

1 « J'aime »

Merci pour la clarification

Personnellement, je vois beaucoup de potentiel pour cette marque. Je ne vois pas le retour des méga magasins, mais ça pourrait être intéressant pour eux d’adopter le concept Urban Walmart.

Ces magasins font environ 25 % de la taille d’un Walmart conventionnel et sont principalement situés dans des centres-villes.

La tendance des Canadiens à déménager vers les centres-villes ne s’arrêtera pas de sitôt, ils pourraient donc en tirer parti avant que Walmart n’introduise ce modèle au Canada.

«Un jour historique» pour la Davie

Paul-Robert Raymond

Le Soleil

C’est officiel, la Davie fait maintenant partie de la Stratégie nationale de construction navale (SNCN) aux côtés de Seaspan et de Irving Shipyards. Un «jour historique», selon le constructeur naval qu’il attend depuis 2010. Dès le lendemain de l’annonce, un investissement de plus de 800 millions $ sera fait pour moderniser le chantier naval.

«Aujourd’hui, on peut annoncer que la Davie devient le troisième fournisseur partenaire reconnu par la Stratégie nationale de construction navale!» s’est exclamé le premier ministre fédéral Justin Trudeau, provoquant l’euphorie des travailleurs et dignitaires. La satisfaction des employés était fort palpable dans la salle où s’est déroulée l’annonce de mardi matin. «Il y en a qui se sont battus, quasiment à mort, pour que ce chantier reste en vie. Tout le monde est très content!» s’est réjoui Jean Blanchette, un employé interrogé au hasard.

Une de ses collègues a souligné aussi la paix sociale et industrielle que les employés et la direction ont conclue pour les 10 prochaines années. «Avec une convention collective signée pour 10 ans, ils ont la paix pendant tout ce temps. Il nous reste juste à construire des bateaux. On va commencer à construire et ça n’arrêtera plus. C’est ça qui est important», ajoute Denise Cyr. «Surtout pour les jeunes, sur la Rive-Sud et la Rive-Nord. Des salaires de journalier à 30 $ l’heure, c’est plaisant pour une famille!»

Mais à part l’annonce du début des négociations pour la construction des sept brise-glace, rien d’autre n’est annoncé, malgré ce qui a déjà été écrit par le passé. Il faut noter qu’il a déjà été question de la construction de deux traversiers pour des liaisons dans les provinces maritimes ainsi que la réfection de frégates de la Marine royale canadienne.

«Aujourd’hui, on peut annoncer que la Davie devient le troisième fournisseur partenaire reconnu par la Stratégie nationale de construction navale!» s’est exclamé le premier ministre fédéral Justin Trudeau.

Le Soleil, Erick Labbé

Des contrats pour les 20 prochaines années

La Davie s’assure ainsi des contrats pour les 20 prochaines années, ainsi qu’un minimum initial de 8,5 milliards $ pour les programmes de construction navale. Le gouvernement fédéral souhaite moderniser rapidement sa flotte de navires, tant pour la Garde côtière canadienne et la Marine royale canadienne, tout en sécurisant sa chaîne d’approvisionnement. Pour le moment, il n’était question que des négociations qui seront entamées pour la construction de six nouveaux brise-glace et d’un brise-glace polaire pour la Garde côtière canadienne.

Au tout début du mois de novembre, une étude de Deloitte estimait que la contribution de la Davie dans l’économie canadienne s’élèverait jusqu’à 21 milliards $ d’ici 2040, en devenant partenaire de la SNCN. Les contrats qui en découleraient créeront et maintiendront jusqu’à 4700 emplois, notamment à Lévis, au Québec et ailleurs au Canada, toujours selon cette étude.

Le premier ministre du Québec François Legault en a aussi profité pour déclarer que la Davie emploiera à terme 1800 personnes sur son chantier. «Mille huit cents jobs payantes!» a-t-il lancé avant de souhaiter «longue vie au chantier Davie». Le chantier fait également affaire avec plus de 1000 fournisseurs, disséminés au Québec et au Canada.

La Davie s’assure ainsi des contrats pour les 20 prochaines années, ainsi qu’un minimum initial de 8,5 milliards $ pour les programmes de construction navale.

Le Soleil, Erick Labbé

Une modernisation de 840 M$

La modernisation des installations de la Davie coûtera près de 840 millions $. Montant pour lequel Québec investira 519,2 millions $. «Le gouvernement se devait être partenaire du chantier, cas la Davie est l’un des plus grands contributeurs du PIB du Québec», justifie Pierre Fitzgibbon, ministre de l’Économie, de l’Innovation et de l’Énergie. Il a précisé que 194 millions $ fournis par le gouvernement du Québec prendront la forme d’investissement en équité avec un rendement sur le capital et les 325 millions $ seront accordés en prêt pardonnable basé sur les emplois créés et les contrats du fédéral «qui donnent des retombées colossales».

«Tout le monde peut comprendre que l’industrie de la construction navale puisse être compétitive. Même à l’intérieur du Canada. Et si c’est bon pour les consommateurs, c’est pour les contribuables de s’assurer qu’il y ait une concurrence saine. Mais la réalité, c’est que nos besoins en matière de construction navale sont énormes pour les années à venir» a répondu M. Trudeau en point de presse. «Mais, il faut se dire aussi, ce qu’on est en train de bâtir, ce n’est pas un chantier naval pour bâtir que des bateaux pour le du gouvernement fédéral. On veut et on va pouvoir compétitionner avec le monde entier dans la construction de navires.»

Est-ce qu’on a une idée sur ce qui peut être fait à la Davie, à part les sept brise-glace et les traversiers pour Transports Canada? «Il va y avoir beaucoup de travail pour les années et les décennies à venir. Mais on va continuer à suivre les processus rigoureux [d’appels d’offres], parce qu’il s’agit de l’argent des contribuables pour qu’il soit investi de la bonne façon», s’est contenté de répondre M. Trudeau.

«Les deux gouvernements ont chacun leur contribution. Celle du gouvernement du Québec, c’est d’investir pour avoir des installations qui sont parmi les meilleures au monde. Mais il y a une condition à ce que le fédéral donne un certain nombre de contrats. Chacun fait sa part, tout est relié ensemble», a complété M. Legault, sans préciser si la Davie aura des contrats de construction de traversiers de la Société des traversiers du Québec.

«Il n’y a pas de plan confirmé au moment où on se parle. Mais ce n’est pas exclu», a-t-il répondu à un autre journaliste.

Les premiers ministres François Legault et Justin Trudeau lors de l’annonce au chantier de la Davie.

Le Soleil, Erick Labbé

Flèches politiques

Toutefois pendant l’annonce, M. Trudeau n’a pas hésité à deux reprises de lancer des flèches aux conservateurs. «Quand Stephen Harper a lancé la Stratégie nationale de construction navale en 2010, il a exclu le Chantier Davie. Mais notre gouvernement travaille depuis 2015, main dans la main avec le gouvernement du Québec, pour livrer la marchandise, quelque chose que les politiciens conservateurs n’avaient pas la volonté de faire», a déclaré M. Trudeau.

C’était jour de fête pour l’Association des fournisseurs de Chantier Davie Canada (AFCDC), mardi.

«C’est l’aboutissement de plusieurs années de travail. On a beaucoup participé à la mobilisation», a déclaré en mêlée de presse André Komlosy, président de l’AFCDC. L’association a été fondée en 2018 dans la foulée des négociations avec le gouvernement fédéral pour l’inclusion de la Davie dans la SNCN. «C’est la fin d’un chapitre très important, mais surtout le début d’un chapitre encore plus important.»

Il assure que la chaîne d’approvisionnement sera au rendez-vous et que des investissements importants seront faits par les membres de l’AFCDC. Cette association regroupe 1500 fournisseurs dans l’ensemble du Canada. M. Komlosy a profité de l’occasion pour souligner que son association ira en France en mai pour une mission économique.

Cette annonce a également suscité des réactions au sein de la communauté d’affaires de la grande région de Québec.

«C’est une grande fierté pour Lévis et nous verrons dans les prochaines années le Chantier Davie consolider son rôle de leader international en automatisation, décarbonisation, innovation et haute technologie du domaine naval» a affirmé par voie de communiqué Marie-Josée Morency, vice-présidente exécutive et directrice générale de la Chambre de commerce et d’industrie du Grand Lévis (CCIGL). Cette dernière anticipe une hausse de la demande pour les biens et services produits dans la région du Grand Lévis.

Quant à lui, le Port de Québec y voit un «partenariat historique qui permettra de positionner encore davantage l’expertise en construction navale présente dans la communauté portuaire de Québec-Lévis et d’y maintenir des infrastructures stratégiques correspondant aux besoins technologiques d’aujourd’hui».

«La communauté portuaire de Québec est fière de compter un fleuron local en construction navale parmi ses partenaires. L’intégration de Davie à la SNCN contribuera de façon majeure à la création de richesse non seulement pour les villes de Québec et de Lévis, mais pour la province entière et tout le reste du Canada. Ce partenariat permettra d’exporter et de transmettre le savoir-faire québécois et canadien partout dans le monde. Grâce à cette entente, nul doute que Davie deviendra un leader mondial de la construction navale et cette annonce transformera le tissu économique de l’est du Québec avec toutes les retombées directes et indirectes qui y sont rattachées», s’est exprimé aussi par communiqué Mario Girard, PDG du Port de Québec.

2 « J'aime »

Sauf que Zellers ne vient combler aucun besoin existant. Oui les gens vont en ville, mais le type de produit que Zellers vend, ça se trouve n’importe où ailleurs. Zellers ne vient pas combler un manque

Pour eux de faire plus qu’un shop in shop, je ne vois pas t’en l’attrait, car tout ce qu’on trouve là, on peut déjà le retrouver ailleurs dans différentes chaînes existantes.

On parle pas de produits révolutionnaires mais d’un “upscale” dollarama avec un brand au lieu d’être no name. Canadian Tire, Winners, Provigo, Jean Coutu on déjà ce type de produits, et ca n’occupe qu’un petite section de leur magasin. Je ne vois pas comment Zellers 2.0 pourrait révolutionner et apporter quelque chose de nouveau, s’il était son propre magasin