Conseil d’ami · Aller fair l’achat en Ontario puisque la TVH est également abolie.

2 « J'aime »

Already planned. ![]()

writes the Christmas list for kids

Even on normal purchasing, above a certain amount, it ends up beneficial to buy in Ontario and making the trip, than buying in Québec.

Relié indirectement

Juste à temps pour la frénésie du Vendredi fou, un nouveau documentaire dénonce les tactiques des grandes marques pour convaincre les gens d’acheter toujours plus, saccageant au passage la planète en l’inondant de déchets. « Manipulés », les consommateurs ont quand même une part de responsabilité, rappellent des experts, invitant ces derniers à repenser leur mode de consommation et à faire preuve de sobriété face aux rabais attrayants de la fin de semaine.

« Si ces entreprises continuent de faire des milliards, c’est parce qu’on continue d’acheter chez elles, encore et encore », fait remarquer Maryse Côté-Hamel, professeure en sciences de la consommation à l’Université Laval. « Le consommateur doit prendre conscience qu’il peut avoir un impact positif en changeant sa façon de consommer. »

Disponible depuis le 20 novembre, Buy Now! The Shopping Conspiracy s’est hissé en quelques jours parmi les cinq films les plus visionnés sur Netflix au Canada et aux États-Unis. Sur les réseaux sociaux, les réactions se sont vite enflammées, le documentaire de Nic Stacey ayant suscité l’indignation générale.

Narré par une intelligence artificielle, le long métrage se présente comme un guide pour aider les entreprises à atteindre la réussite, c’est-à-dire à maximiser leurs profits. Cinq règles simples sont à suivre : vendre plus (donc produire plus), gaspiller (les invendus), mentir (aux consommateurs), cacher (les déchets) et contrôler (le message et ses employés).

1 « J'aime »

Je me demandais si le rapport au crédit changeait aussi. Il est de plus en plus courant de voir des offres pour des paiements en plusieurs versements, certains en incitatif sans intérêt, d’autres avec des taux très élevés. Non seulement l’accès au crédit est plus facile et répandu, mais ce l’est pour des objets de plus en plus abordables, jusqu’aux livraisons de nourriture…

J’avais une discussion il n’y a pas si longtemps avec une personne plus jeune, je mentionnais mettre de l’argent de côté pour un voyage au Japon… Elle ne comprenait pas qu’on préférait faire le voyage dans un an, en plaçant notre argent pour le laisser travailler pour nous en attendant, plutôt que d’avoir du fun tout de suite en sortant la carte de crédit. Il y a une façon de faire qui nous rend pas mal plus riches… Je sais que c’est anecdotique, mais avec la multiplication du crédit aux achats, c’est difficile de ne pas voir une pression à consommer plus rapidement, en utilisant toujours plus le crédit, avec les couts et la pression financière associée.

2 « J'aime »

1 « J'aime »

Mes parents sont Français et c’est la manière dont j’ai été éduqué financièrement: ne jamais utiliser sa carte de crédit sauf si absolument nécessaire et toujours rembourser son solde dans son entièreté à chaque mois. J’utilise ma carte de crédit seulement pour les achats en ligne et pour les paiements récurrents. Personnellement je ne comprends pas comment les gens utilisent leurs cartes de crédit pour tous leurs achats ![]()

1 « J'aime »

Personnellement j’utilise la carte de crédit pour presque tout pour deux simples raisons.

- La responsabilité de la transaction est du côté vendeur : en cas de problèmes, c’est sa responsabilité, le risque personnel est donc moins grand.

- Les points récompenses : ça dépend des cartes mais généralement il est possible d’obtenir 0,5% à 2% de remises en points selon le type d’achat. Ce n’est pas énorme, mais à la longue ça finit par générer quelques dizaines de dollars gratuitement dans mon cas.

En fait, en utilisant la carte de crédit de la même façon qu’une carte débit, c’est-à-dire de ne jamais dépenser plus que ce qu’on a dans le compte bancaire et de toujours la payer pour ne pas avoir d’intérêts, je ne vois aucune raison pour utiliser la carte de débit (sauf pour les frais aux petits commerçants).

6 « J'aime »

Same here.

I’ll add that some credit cards also add a product/service warranty, which debit cards do not have.

I do make sure I pay off my credit card every two weeks, with some exceptions (like a long overdue vacay, which I’ll pay off over 3 months).

2 « J'aime »

J’ai mis du temps dans mes années de jeune consommateur à arriver à une bonne discipline avec mes cartes de crédit. Bien sûr comme je m’installais dans un nouveau logement, je dépensais beaucoup. Deux fois j’ai contracté des emprunts pour consolider mes dettes. Ce qui me permettait d’alléger les mensualités et revenir à flot. Un régime qui a duré 5 ans avant de réaliser à quel point le crédit facile était un véritable piège.

J’ai alors pris la résolution de ne garder qu’une seule carte, ensuite de régler mon solde à chaque mois pour éviter les couteux intérêts et épargner d’avance avant d’acheter. Depuis ces 4 décennies et demi je garde ces bonnes habitudes et n’ai jamais depuis gaspillé mon argent en paiement d’intérêt.

De cette manière j’ai économisé des dizaines de milliers de dollars et ne me suis jamais ré-endetté. Je n’ai encore qu’une carte qui me sert pour les gros achats afin de récupérer les récompenses en argent et paie entièrement mon solde à chaque mois. Confirmant l’adage : qui paie ses dettes s’enrichit.

1 « J'aime »

Les points/remises en argent sont définitivement l’aspect des cartes de crédit qui m’intéressent le plus, mais c’est aussi dur de briser mes habitudes ![]()

3 articles:

Une alimentation riche en complexité

Éviter le risque de décrochage

Comment faire les bons choix ?

Une nouvelle entente vient d’être conclue dans l’affaire de Dollarama et des écofrais. Au lieu d’une carte-cadeau de 15 $ — une proposition qui a été annulée plus tôt cette année à cause d’un trop grand nombre de réclamations —, c’est un virement Interac de 10 $ que les consommateurs lésés peuvent tenter d’obtenir.

Ce dédommagement s’inscrit dans le cadre d’une entente de 2,5 millions de dollars visant à régler une action collective reprochant à Dollarama de ne pas avoir correctement affiché le prix des produits assujettis aux écofrais au Canada. Ces frais, destinés à financer le recyclage des produits électroniques, devraient normalement être intégrés dans le prix indiqué. Selon la poursuite, ils étaient plutôt inscrits en petits caractères en bas de l’étiquette. Dollarama nie toute responsabilité dans cette affaire.

Vous avez droit à une indemnisation si vous avez acheté un produit soumis à des écofrais chez Dollarama, tel qu’un appareil électronique, une ampoule ou des piles. La transaction doit avoir eu lieu au Québec entre le 11 décembre 2019 et le 4 juillet 2023 ou ailleurs au Canada entre le 29 mai 2021 et le 4 juillet 2023.

Pour obtenir votre 10 $ → https://reglementecofraisdollarama.com/reclamation/

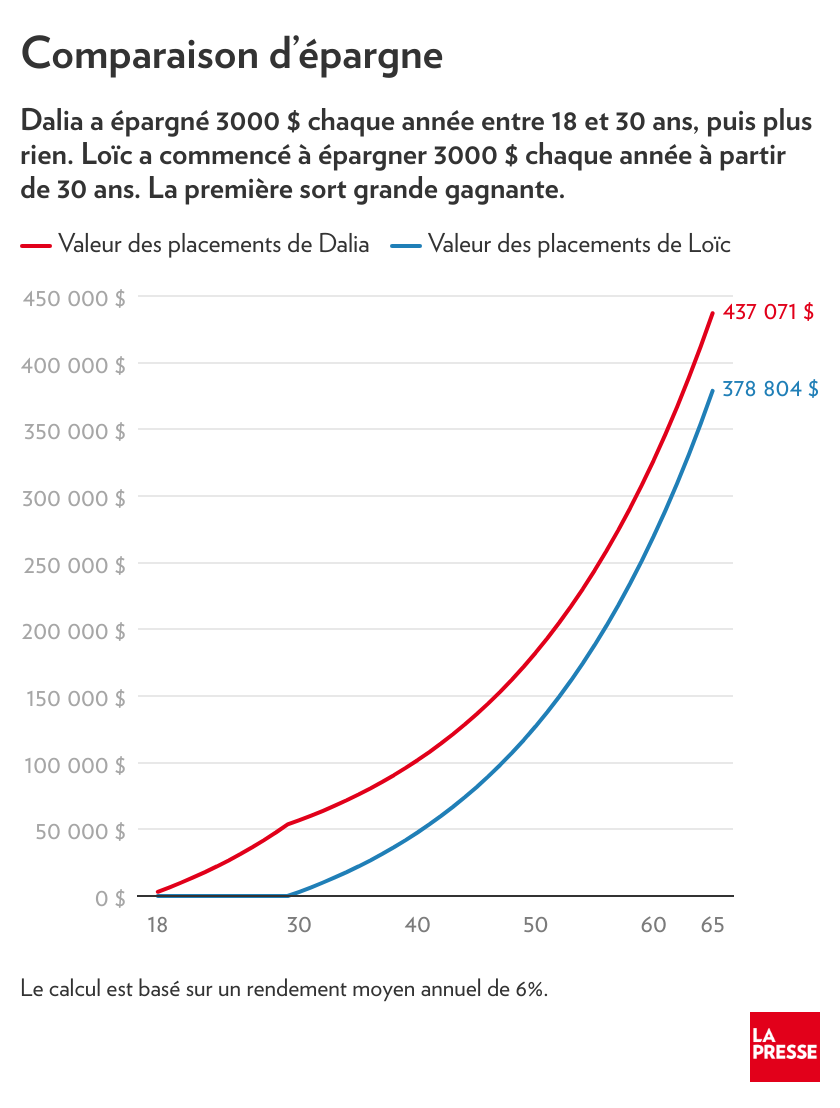

Dans cet exemple, il est donc plus judicieux d’investir 3000 $ par année dans sa vingtaine et d’arrêter complètement par la suite que de commencer à investir 3000 $ par année à l’âge de 30 ans !

On ne rappellera jamais assez aux adolescents que la vingtaine est une période clé pour commencer à épargner.

Deuxième conseil : choisir des placements qui combattent l’inflation

Troisième conseil : se fixer des objectifs et les maintenir

Protection du consommateur Les contraventions bidon au sommet des plaintes

PHOTO MARTIN CHAMBERLAND, LA PRESSE

L’entreprise Stat Park distribue des contraventions bidon au DIX30.

Année après année, les entreprises qui suscitent le plus grand nombre de plaintes à l’Office de la protection du consommateur (OPC) sont presque toujours les mêmes. Tellement que vous pourriez sûrement les nommer sans trop vous tromper. Mais en 2024, le sommet du palmarès est occupé par une PME de Laval dont personne n’avait entendu parler il y a un an.

Quand on y pense, ces contraventions bidon ne devraient pas semer l’émoi. Les entreprises n’ont aucun moyen de retrouver les propriétaires des voitures. Comment voulez-vous qu’elles fassent le lien entre l’immatriculation et l’adresse du domicile pour se faire payer ?

Publié à 6 h 30

![]()

Avec ses contraventions bidon, Stat Park est l’entreprise qui a suscité le plus d’appels à l’OPC dans la dernière année. Elle a surpassé Tanguay, un détaillant habitué à la première place de ce classement, et même Amazon et Walmart, malgré leur volume d’affaires très élevé.

C’est exceptionnel. Qu’une PME inconnue se retrouve « tout en haut », le porte-parole de l’OPC, Charles Tanguay, « pense que c’est la première fois », m’a-t-il dit.

Cette pluie de plaintes s’explique par un dossier publié par Le Journal de Montréal en décembre 20231. Le journaliste Francis Pilon y levait le voile sur les pratiques douteuses de trois entreprises – Stat Park, Max Park et Pay Park – qui gèrent de nombreux stationnements, notamment ceux du DIX30 à Brossard, des Galeries Laval et du marché Jean-Talon.

Des centaines d’automobilistes qui y garent leur voiture ont découvert sous leurs essuie-glaces une facture ressemblant à s’y méprendre à une contravention. Cette stratégie, qui peut intimider, est interdite. En vertu de la Loi sur le recouvrement de certaines créances, nul ne peut utiliser un écrit susceptible d’être confondu avec un document officiel délivré par un tribunal, un gouvernement ou une municipalité.