Edit: With this, MTL companies have raised $370M CAD since Jan. 20th, Q1, 2021 saw roughly $254M raised.

*important to note that StatsCan boundaries for downtown are smaller than the city boundaries. Estimated population for downtown is 109,000 by StatsCan data

So I think with this, Montreal has reached or surpassed $600M in VC in Q1 2022… That will be a record start

Wow une compagnie Torontoise qui déménage à Montréal???

Leur bassin minier d’exploitation est situé au Québec et fait partie du Plan Nord québécois. Investissement Québec est ou doit devenir actionnaire et c’est possible qu’une de leur exigence soit l’ouverture du bureau principal au Québec. Mais, dans le communiqué:

Troilus’ head office is now located at 715 Square Victoria, Suite 705, Montreal, Quebec, H2Y 2H7, which can be reached at +1 (438) 320-4370. Our registered office remains at 36 Lombard Street in Toronto and management will continue to work out of both locations.

We are witnessing records! Briefed.in did not include Ventus’ $140M Series C raise for MTL (even though it should be counted) but that + this, Montreal has seen about $990M raised in Q1, never ever been this high.

Notre Caisse, votre insécurité et la guerre

PHOTO DAVID BOILY, LA PRESSE

Les fonds de la Caisse de dépôt – nos fonds – s’élèvent maintenant à 420 milliards de dollars. C’est deux fois la dette du gouvernement du Québec.

Francis Vailles La Presse

Au Québec, critiquer la Caisse de dépôt est un sport national. On l’accuse d’être politisée, de trop payer ses dirigeants, de prendre de mauvaises décisions de placements, de s’aventurer hors de ses champs de compétences comme pour le REM, etc.

Publié hier à 22h40

![]()

Mais au moment où une guerre effroyable est déclenchée, jumelée à une pandémie qui n’en finit plus, au moment où la désinformation et l’insécurité règnent, il est bon de se rappeler à quel point nous avons des institutions solides, comme la Caisse de dépôt, qui inspirent confiance, ce qui relativise les critiques.

Les fonds de la Caisse de dépôt – nos fonds – s’élèvent maintenant à 420 milliards de dollars. C’est deux fois la dette du gouvernement du Québec. Autant que la production de toute l’économie du Québec pendant un an. Plus de 40 fois l’investissement total envisagé pour le REM de l’Est1.

La Caisse, avec la cote de crédit la plus élevée possible (AAA), est tout à fait capable d’affronter n’importe quelle tempête économique, provoquée par un virus, une guerre ou autre chose. Ses résultats de 2021, comme ceux à long terme, témoignent de sa bonne gestion relative.

Sur 10 ans, son rendement annuel moyen est de 9,6 %, au-dessus de son indice de référence (8,9 %). Et cette année, elle a su faire nettement mieux, avec 13,5 % de rendement, que l’indice auquel elle doit se comparer (10,7 %).

La Caisse n’est pas parfaite, tant s’en faut, mais nos fonds sont gérés par des gens de bonne foi, qui prennent en compte les exigences et valeurs des Québécois dans leurs décisions, comme l’environnement, le développement économique local, la diversité, etc.

On est loin du régime de la Russie et de son chef, Vladimir Poutine, qui prétend faussement que l’Ukraine participe à un génocide des populations russophones et qu’elle s’est « nazifiée ».

Avec l’invasion illégale de l’Ukraine, on comprend mieux pourquoi, ces dernières années, des cellules associées au pouvoir russe ont cherché à déstabiliser les démocraties occidentales, notamment les États-Unis, pourquoi se sont multipliées les cyberattaques et stratégies russes de désinformation sur les réseaux sociaux. L’objectif était d’affaiblir les opposants aux intentions russes.

Et aujourd’hui, justement, il y a peu de leaders forts dans le monde pour s’opposer à Poutine. L’inébranlable Angela Merkel est partie, remplacée par un dirigeant allemand peu charismatique. Joe Biden est perçu comme vieux, peu énergique. Emmanuel Macron et Boris Johnson ont des leaderships mitigés, voire contestés. On est loin de Winston Churchill.

Il y a bien Xi Jinping, de la Chine, mais l’empire du Milieu est plutôt vu comme un allié de la Russie, ou du moins comme un acteur qui se gardera de trop intervenir. La position de la Chine face à l’invasion est d’ailleurs tout en retenue.

Ces hostilités à 7000 km de Montréal auront une incidence sur l’économie locale et mondiale et, par ricochet, sur les rendements de la Caisse de dépôt, dont les fonds sont investis partout dans le monde.

La Russie et l’Ukraine sont des acteurs somme toute mineurs sur l’échiquier économique mondial, loin de la Chine manufacturière. Néanmoins, les économistes s’entendent pour dire que le conflit pourrait faire monter le prix mondial de l’énergie et de certaines denrées, notamment alimentaires (voir l’écran suivant).

Cette nouvelle pression sur les prix, déjà en forte hausse en raison des problèmes des chaînes d’approvisionnement causés par la COVID-19, compliquera la tâche des banques centrales, qui veulent hausser les taux d’intérêt.

Et on ne sait rien encore sur la durée du conflit, sur ses effets sur le reste de la région et sur les intentions de Poutine pour la suite des choses.

Selon une analyse économique du Mouvement Desjardins, « si le conflit ukrainien s’aggrave, on peut anticiper une nouvelle contraction de l’économie européenne. […] Aux États-Unis et au Canada, nous pourrions voir un effet négatif sur la consommation en raison de la volatilité des marchés, des risques inflationnistes supplémentaires et de la perte de confiance des consommateurs ».

Selon le PDG de la Caisse, Charles Emond, le conflit est un signe tangible des changements dans l’ordre politique mondial.

« On se déplace depuis quelques années vers un environnement géopolitique extrêmement complexe, volatil, incertain, ambigu. C’est une espèce de récession géopolitique, un déplacement des plaques tectoniques. Les conséquences économiques vont être durables, même au-delà du conflit, et à la Caisse, il faut se positionner en conséquence », a répondu Charles Emond à ma question.

Dit autrement, le contexte incite la Caisse à être encore plus prudente dans sa gestion des fonds, à réduire ses risques, ce qui, inévitablement, pourrait avoir une incidence sur ses rendements.

Un virus et maintenant une guerre, misère. Qui aurait pu prédire que nos sociétés et nos économies auraient été aussi malmenées en si peu de temps ? Il faut encore s’estimer heureux d’être de ce côté-ci de l’Atlantique. Et il faudra garder notre sang-froid au cours des prochains mois.

Jeu de prédictions

Un petit mot sur le concours de La Presse Affaires auprès des membres de l’équipe, que j’organise chaque année. Les journalistes de la section devaient tenter d’estimer, mercredi, le rendement qu’obtiendrait la Caisse de dépôt en 2021, qui s’est avéré être de 13,5 %.

Sur les 14 participants, les rendements prévus allaient de 5 % à 17,4 %, avec une moyenne de 9,3 %. Deux gagnants sont arrivés ex æquo, avec un écart de 0,5 point avec le rendement de la Caisse, soit André Dubuc (13 %) et… Francis Vailles (14 %). Pour les sceptiques, sachez que j’avais dévoilé aux autres ma propre prévision la veille au soir…

- Précisons que les actifs de la Caisse de dépôt appartiennent aux déposants et non au gouvernement du Québec. Les déposants sont, ultimement, les employés du gouvernement (enseignants, infirmières, fonctionnaires, cadres etc.), via le RREGOP et le RRPE, de même que les employés de la construction, ainsi que Retraite Québec (tous les travailleurs du Québec) et d’autres déposants (Fonds des générations, fonds de la santé et de la sécurité, etc).

https://www.lapresse.ca/affaires/chroniques/2022-02-24/notre-caisse-votre-insecurite-et-la-guerre.php

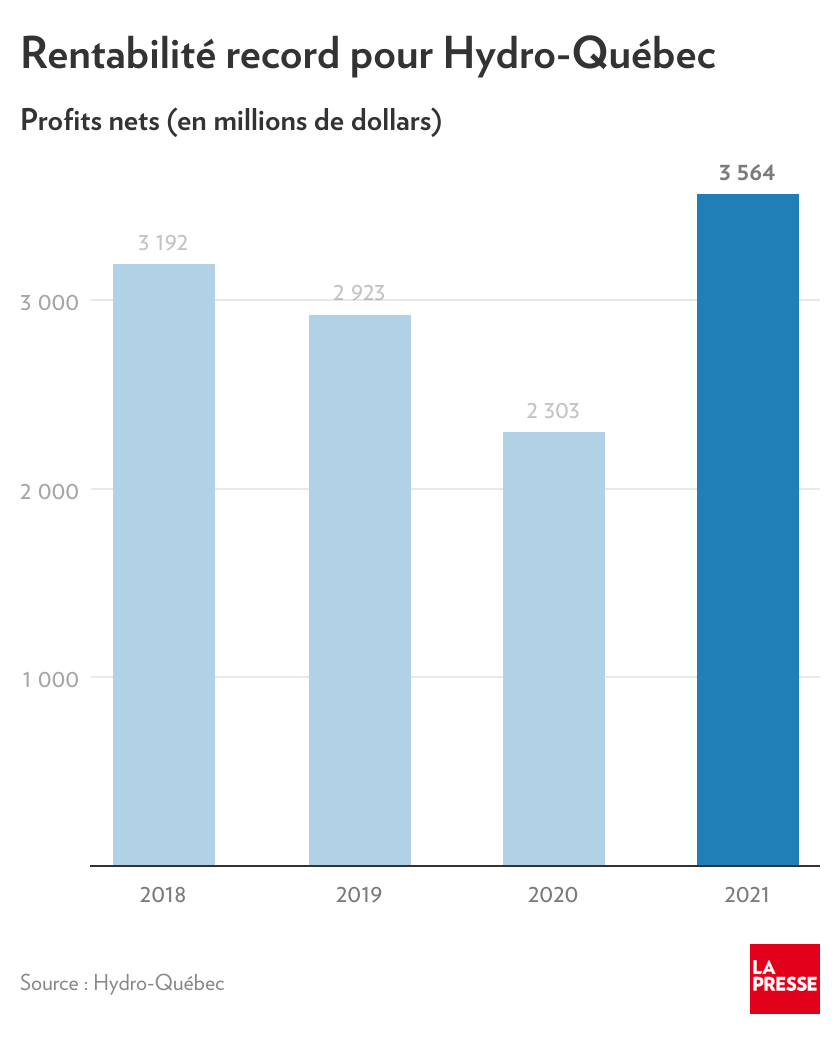

Reprise robuste Des profits historiques pour Hydro-Québec

PHOTO ALAIN ROBERGE, ARCHIVES LA PRESSE

Les résultats financiers dévoilés jeudi par la société d’État font état d’un bénéfice net record de 3546 milliards, en hausse de 55 % par rapport à celui de 2303 milliards réalisé en 2020. Les résultats de 2020 avaient été plombés par la pandémie, mais la reprise de 2021 a été à ce point robuste qu’elle a propulsé Hydro à des sommets inédits.

Les ventes d’électricité d’Hydro-Québec ont atteint un sommet de tous les temps en 2021, ce qui a permis à la société d’engranger un profit net record de 3,5 milliards.

Mis à jour hier à 17h27

![]()

Hélène Baril La Presse

Il s’agit d’une augmentation de plus de 50 % sur les résultats de l’année précédente, qui avaient été plombés par la crise sanitaire. « On a réussi à faire flèche de tout bois », a affirmé la présidente-directrice générale, Sophie Brochu. « L’économie était là, la demande au Québec était là, la demande sur les marchés américains était là, l’hydraulicité était bonne », a-t-elle énuméré jeudi lors d’une rencontre virtuelle.

Les températures douces de l’hiver dernier sont le seul élément à avoir joué contre Hydro-Québec en 2021, a indiqué son vice-président aux finances, Jean-Hugues Lafleur. Si l’hiver avait été normal, le bénéfice net aurait été plus élevé d’« une centaine de millions », a-t-il dit.

Cette rentabilité record fait en sorte que le gouvernement du Québec, à qui la société d’État verse la plus grande partie de ses profits, recevra un dividende de 2,7 milliards, le plus élevé jamais reçu depuis qu’Hydro-Québec existe.

L’entreprise a profité à la fois d’une augmentation de la consommation d’électricité au Québec et d’une hausse du volume et des prix sur les marchés d’exportation.

Au Québec, les ventes d’électricité ont atteint un sommet, à 175,2 térawattheures, grâce à la reprise des activités commerciales et industrielles. Le prix de l’aluminium, qui a atteint un niveau record en 2021, a aussi contribué à la rentabilité d’Hydro-Québec, dont les contrats avec les alumineries sont liés au prix du métal sur le marché international.

La hausse du prix de l’aluminium se poursuit cette année, a noté M. Lafleur, « ce qui est une bonne nouvelle à terme pour Hydro-Québec ».

Sur les marchés d’exportation, les ventes ont augmenté de 15 %, pour atteindre 35,6 térawattheures. C’est la première fois depuis 2018 que les exportations nettes dépassent le seuil des 35 térawattheures.

Le prix moyen des ventes sur les marchés de New York et de la Nouvelle-Angleterre a aussi été plus élevé en raison de l’augmentation généralisée du prix des autres formes d’énergie, notamment celui du gaz naturel. Hydro-Québec a obtenu un prix moyen de 4,7 cents par kilowattheure exporté, par rapport à 4,2 cents en 2020.

Par ailleurs, Hydro-Québec a bénéficié des meilleures conditions sur les marchés financiers. Ses frais de financement ont baissé, et le coût de son régime de retraite a aussi diminué. Ensemble, ces deux facteurs ont eu un effet à la hausse de près de 500 millions sur le bénéfice net.

Énergir et gilets jaunes

L’entente conclue entre Hydro-Québec et Énergir pour convertir une partie du chauffage du gaz naturel vers l’électricité a été unanimement dénoncée parce qu’elle prévoit qu’Hydro-Québec versera jusqu’à 400 millions au distributeur gazier, ce qui ajoutera 1,4 % à l’augmentation annuelle des tarifs d’électricité.

Sophie Brochu, qui était à la tête d’Énergir avant de diriger Hydro-Québec, a soutenu que cette entente était nécessaire. C’est ce qu’on pouvait faire de mieux pour gérer la demande de pointe, a-t-elle fait valoir. « Si on avait pu faire ça à moins cher, on l’aurait fait. »

La PDG a rappelé que la demande d’électricité était en croissance et que pour satisfaire la demande de pointe à venir, il aurait fallu construire de nouvelles installations d’une capacité de 2000 mégawatts, soit l’équivalent du complexe de la Romaine. Les autres solutions, comme le stockage, n’auraient pas suffi et auraient coûté plus cher, selon elle.

« Les factures d’électricité exploseraient, et ça ferait des gilets jaunes au Québec », a-t-elle dit.

Réorganisation

En même temps que ses résultats annuels, Hydro-Québec a annoncé une réorganisation de ses activités en quatre groupes pour mieux faire face à la transition énergétique.

Dès son arrivée à la tête d’Hydro-Québec, en 2021, Sophie Brochu avait éliminé les divisions Production, Distribution et Transport, qui étaient en place depuis plus de 20 ans. « Le concept d’une division, par définition, divise et ne reflète pas notre aspiration à travailler de manière collaborative », avait alors expliqué la dirigeante dans un message aux employés.

Les quatre nouveaux groupes refléteront mieux les activités de la société d’État « de derrière les barrages jusqu’à derrière les compteurs », a-t-elle illustré. Ces groupes sont Stratégies et développement, Planification intégrée des besoins énergétiques, Infrastructures et système énergétique ainsi qu’Exploitation et expérience client.

Les changements, qui seront en vigueur à compter du 28 février, n’ont pas pour but de réduire l’effectif de l’organisation, a assuré Mme Brochu.

En savoir plus

- 4,2 milliards

Somme qu’Hydro-Québec a investie en 2021, principalement dans la construction et la réfection de postes et d’installations de transport. Il s’agit d’une augmentation de 25 % par rapport à 2020, alors que le rythme des investissements avait été ralenti par la pandémie.

source : Hydro-Québec

https://www.lapresse.ca/affaires/entreprises/2022-02-24/reprise-robuste/des-profits-historiques-pour-hydro-quebec.php

Dead quiet with new companies moving here (only 2 so far this year, abysmal) however, 2021 VC numbers came out for 2021 by CVCA. According to their report, Montreal saw $2.15B over 148 deals last year, a brand new record.

Et il vont perdre 500M bientot

La SAQ Signature déménage au 425 de Maisonneuve Ouest (Local en face de l’actuel, où était sensé y avoir un Pacini qui n’a jamais ouvert)

J’imagine que tu veux dire Ouest?