Il me semble que c’est plutôt un bon signe non? Il est plus que temps que la bulle immobilière éclate.

2 « J'aime »

Je ne suis pas sûr du fil où placer cet article:

Difficile de rentabiliser l’achat d’un plex

PHOTO CHARLES WILLIAM PELLETIER, COLLABORATION SPÉCIALE

Les investisseurs qui ont acheté un immeuble à revenus pendant la pandémie se voient obligés de se vider les poches en 2023 pour garder leur actif.

La hausse vertigineuse des prix et la remontée des taux d’intérêt ont rendu les plex déficitaires

Publié à 1h45 Mis à jour à 5h00

![]()

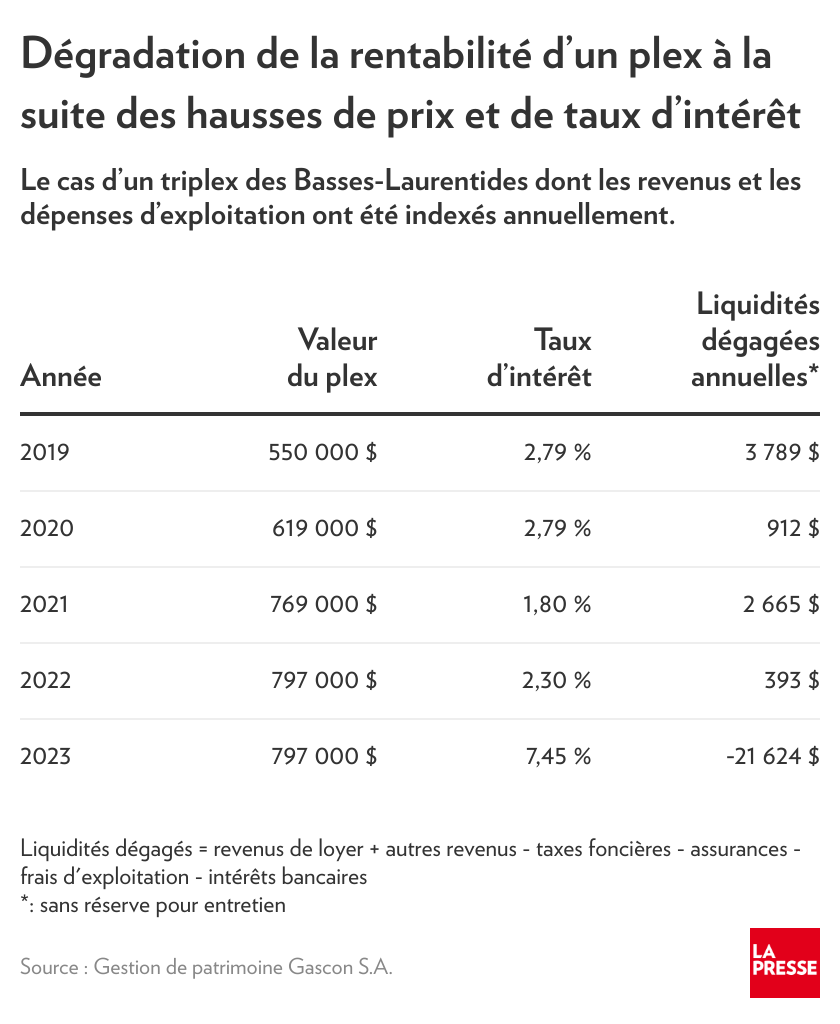

La partie de Monopoly est sur le point de se terminer, et ça ne sera pas joli pour les perdants, s’il faut en croire Patrice Gascon, planificateur financier de Saint-Jérôme qui s’est récemment penché sur la rentabilité des plex, à la demande de sa clientèle.

Une facture d’intérêts monumentale, des loyers trop bas, des taxes foncières toujours plus élevées : les investisseurs qui ont acheté un immeuble à revenus pendant la pandémie se voient obligés de se vider les poches en 2023 pour garder leur actif, constate-t-il.

Une histoire triste dont le dénouement risque fort d’être une « vente de feu » ou encore des avis d’augmentation vertigineuse de loyer envoyés aux locataires qui, eux, n’ont rien demandé.

« On s’est posé comme question : quelle est la réalité d’un propriétaire moyen de plex en 2023 ? », explique M. Gascon, associé chez Gestion de patrimoine Gascon, S.A. La Presse l’a rencontré à son cabinet des Laurentides.

Un plex est un petit immeuble à revenus de deux à cinq logements.

L’analyse de M. Gascon porte sur le plex comme produit d’investissement. Ses conclusions ne s’appliquent pas au propriétaire-occupant d’un triplex, par exemple, qui habite au rez-de-chaussée et qui loue les deux autres logements pour diminuer ses coûts d’occupation. Dans ce cas, le prix du triplex est fonction du prix d’une maison unifamiliale du même quartier.

Dans la majorité des plex que M. Gascon a analysés à des fins d’investissement, ses clients perdent de l’argent en 2023. Les dépenses (incluant les intérêts) excèdent les revenus, malgré l’absence d’une réserve pour entretien.

Ça n’a pas toujours été le cas. Jusqu’au début de 2022, il était facile de faire de l’argent avec l’immobilier. Avec la glissade des taux d’intérêt, les proprios s’enrichissaient grâce à l’appréciation de valeur de l’actif. La plus-value s’ajoutait aux fonds de trésorerie tirés de l’exploitation de l’immeuble.

« On ne remet pas en question l’enrichissement dans les 20 à 25 dernières années grâce à la baisse des taux d’intérêt. Ç’a été économiquement une belle façon de créer une épargne forcée », reconnaît M. Gascon. Mais aujourd’hui, on vit le phénomène inverse avec la flambée du loyer de l’argent.

Pour mieux illustrer la dégradation de la rentabilité qu’a connue ce type d’actif dernièrement, M. Gascon est parti d’un vrai triplex des Basses-Laurentides et il a posé comme hypothèse que l’acheteur le gardait un an avant de le revendre au début de l’année suivante.

L’évolution du prix, le taux d’intérêt, la variation du niveau des loyers et celle des dépenses ont tous été ajustés en fonction de ce qu’on a vécu ces dernières années.

Revirement de situation

Un propriétaire d’un triplex payé 550 000 $ en 2019 et financé à 2,79 % empochait pratiquement 4000 $ à la fin de l’année, sans tenir compte d’une réserve pour l’entretien. Bref, l’immeuble se payait tout seul, tout en profitant d’une plus-value appréciable.

Les calculs reposent sur un prêt-valeur de 75 % amorti pendant 25 ans.

En 2023, revirement complet de situation à la suite des hausses de prix et de taux d’intérêt. « Il faut que cette personne trouve 22 000 $ dans ses poches par année pour faire vivre son bloc et, on s’entend, il ne faut pas qu’il y ait de pépins en chemin », dit Émilie Robillard, planificatrice financière de 25 ans d’expérience qui fait équipe avec M. Gascon.

Que se passe-t-il, alors ?

Dans le cas d’un triplex, pour combler le déficit annuel de 21 624 $ en haussant les loyers, il faut que le propriétaire augmente ceux-ci de 600 $ par mois.

Les hausses de loyer autorisées par le Tribunal administratif du logement ne permettent évidemment pas de combler pareil déficit. Le règlement sur la fixation des loyers exclut les dépenses d’intérêts du calcul d’ajustement annuel des loyers.

PHOTO FOURNIE PAR PATRICE GASCON

Patrice Gascon, planificateur financier chez Gestion de patrimoine Gascon S.A.

Si les loyers sont en bas du marché, le propriétaire désespéré se mettra à penser à faire de la rénoviction et de la reprise de logements pour grimper ses loyers à 1500 $ par mois. Il va se dire : ‟il faut que je sois capable de le rentabiliser, ce bloc-là”.

Patrice Gascon, planificateur financier chez Gestion de patrimoine Gascon S.A.

Autre avenue, la vente précipitée… à perte, car l’acheteur va l’attendre dans le détour.

« Les taux d’intérêt ont tellement monté rapidement que le marché est cassé. C’est zéro rentable d’acheter un triplex de 800 000 $ avec les taux d’intérêt actuels », avance M. Gascon.

Considérant un taux d’intérêt à 7,45 %, l’acheteur qui consentirait à payer 527 000 $ pour le triplex – ce qui représente un escompte de 34 % sur la valeur de 797 000 $ du début de 2023 – devra quand même subir des liquidités négatives de 3746 $ par an.

« Si l’acheteur est dans une expectative de baisse de taux d’intérêt de 1 point de pourcentage dans un horizon de court terme, il peut se permettre de payer 527 000 $, puisque si la baisse de taux se réalise, il arrivera au point mort », explique M. Gascon.

Mais quel vendeur est prêt à absorber une perte de 270 000 $ ? « Comme planificateur financier, je vois la fumée, répond M. Gascon, mais on ne voit pas le feu encore. La réalité n’a pas encore frappé. » Ça ne saurait tarder, croit-il.

Place aux entrepreneurs

Qui dit marché difficile, dit occasion pour les intrépides ayant une grande tolérance au risque. En 2023, l’investissement immobilier peut néanmoins sourire aux audacieux, envers et contre tous. Payer un prix d’achat avantageux, profiter de logements vacants pour les remettre au prix courant, rénover ses loyers en mal d’amour et avoir la chance de pouvoir verser un acompte important pour minimiser le prêt hypothécaire en attendant la baisse des taux d’intérêt ; tous ces facteurs sont susceptibles de transformer votre achat en un bon coup, surtout si la baisse des taux ne tarde pas trop. Les taux hypothécaires mis à part, les données fondamentales du marché locatif restent solides : taux d’inoccupation au plancher, demande locative résiliente et loyers en forte croissance.

https://www.lapresse.ca/affaires/economie/2023-12-09/difficile-de-rentabiliser-l-achat-d-un-plex.php

https://www.lapresse.ca/affaires/chroniques/2023-12-09/des-nouveaux-logements-ca-presse.php

1 « J'aime »

Prévisions de l’APCIQ Les conditions du marché se détendront

PHOTO EDOUARD PLANTE-FRÉCHETTE, ARCHIVES LA PRESSE

L’APCIQ prévoit près de 75 000 transactions en 2024, en légère baisse de 2 % par rapport à 2023, mais en recul de 33 % par rapport aux 112 200 transactions enregistrées en 2022.

Le secteur résidentiel connaîtra une année 2024 en deux temps, prévoient les courtiers immobiliers. Une première moitié d’année ardue avec peu de transactions et des pressions à la baisse sur les prix ; puis, à la faveur du recul des taux d’intérêt, une reprise de l’activité au second semestre. Au net, selon les prévisions de marché de l’APCIQ, le nombre de transactions diminuera de 2 % seulement et les prix resteront stables.

Publié à 1h18 Mis à jour à 6h30

![]()

Ce qu’il faut savoir

- Les taux d’intérêt resteront élevés au premier semestre 2024, prévoit l’APCIQ, ce qui engourdira le marché.

- Une reprise de l’action est attendue durant la seconde partie de l’année suivant la détente monétaire.

- Les prix devraient demeurer stables.

- À Montréal et à Québec, le pouvoir restera entre les mains des vendeurs.

L’Association professionnelle des courtiers immobiliers du Québec (APCIQ) a fait le point sur le marché résidentiel jeudi. L’évènement tenu à distance a été suivi par plus de 1000 courtiers, curieux de connaître les prévisions de marché pour 2024.

Dans l’ensemble de la province, le marché devrait connaître sa quatrième année consécutive de baisse pour le nombre de reventes. L’APCIQ prévoit près de 75 000 transactions, en légère baisse de 2 % par rapport à 2023, mais en recul de 33 % par rapport aux 112 200 transactions enregistrées en 2022.

Au chapitre du prix médian des maisons, il se situera au même niveau qu’à la fin de 2023, soit 411 300 $, selon les prévisions de l’APCIQ. À titre indicatif, le prix médian en 2020 s’élevait à 295 000 $. C’est dire que le prix d’une maison au Québec a bondi de 39 % entre 2020 et aujourd’hui.

« Les conditions de marché devraient se relâcher davantage à l’extérieur de la région de Montréal, a précisé dans un entretien Charles Brant, directeur de l’analyse du marché à l’APCIQ. Il pourrait y avoir moins d’attrait. On assiste à un retour du balancier. On voit que les grands centres reprennent un peu d’attrait. Ce qui n’était pas le cas en 2023. »

Bien que le télétravail demeure une tendance lourde, on se rend compte que les employeurs souhaitent le retour des employés au bureau. Pour les ménages, c’est un facteur de risque. En m’éloignant, est-ce que je passe à côté d’occasions de travail ?

Charles Brant, directeur de l’analyse du marché à l’APCIQ

Le scénario devrait se répéter à Montréal : baisse des transactions de 3 % en 2024 et légère hausse de prix de 2 % pour les maisons et de 1 % pour les condos. Le prix médian d’une maison risque de s’établir à la fin de 2024 à 549 400 $ et celui d’un condo, à 395 600 $.

Dans la région de Québec, un marché qui est resté plus vigoureux qu’à Montréal cette année, l’activité pourrait glisser de 6 % en 2024, juste sous la barre des 8000 reventes. En revanche, la hausse de prix sera plus importante, à 5 %, anticipe l’APCIQ. Le prix médian d’une maison atteindra alors 368 000 $.

L’immigration devrait nourrir la demande de maisons. Le Québec a accueilli 109 000 nouveaux arrivants au cours des six premiers mois de 2023, après en avoir accueilli 150 700 sur l’ensemble de 2022.

Ceux-ci ne se contenteront pas tous du statut de locataire. La probabilité d’acquérir une maison en 2024 est supérieure à 50 % pour 3 nouveaux arrivants sur 10, selon un sondage Léger.

Le faible niveau de construction de maisons et de condos contraint les acheteurs à regarder du côté de la revente. Les salaires sont en hausse et le chômage restera à un niveau raisonnable durant l’année, prévoit l’APCIQ, malgré la récession qui menace.

« L’effet de richesse au Québec est quand même très important depuis quelques années et pourrait perdurer, notamment grâce à la transition de notre économie vers une économie décarbonée et à tous les investissements colossaux que ça implique sur notre marché parce qu’on a une électricité verte, a dit Charles Brant. Ça favorise la venue d’entreprises qui cherchent à décarboner leur production. »

Parmi les facteurs affectant négativement le marché, l’abordabilité demeure un problème, surtout pour les premiers acheteurs.

Pour ce qui est de l’offre de propriétés à vendre, une réglementation plus sévère à l’égard de la location de moins de 31 jours incitera des propriétaires à mettre leur bien sur le marché. Le choc hypothécaire au renouvellement du prêt à un taux plus élevé en forcera quelques-uns à se défaire de leur maison.

Construction neuve

Du côté des mises en chantier, la reprise n’est pas en vue en 2024.

L’Association des professionnels de la construction et de l’habitation du Québec prévoit 46 000 nouvelles habitations en 2024, en hausse de 15 % par rapport aux 40 000 estimées en 2023. Ce dernier chiffre représente une chute des mises en chantier comparativement à la récolte de 2022.

La Commission de la construction du Québec, chargée d’appliquer la loi sur les relations de travail dans la construction, qui encadre cette industrie, est du même avis avec une prévision de 42 000 unités l’an prochain, essentiellement au même niveau qu’en 2023.

« Dans la région de Montréal, on va finir l’année 2023 avec 15 000 mises en chantier seulement, dit Francis Cortellino, économiste principal à la Société canadienne d’hypothèques et de logement. Pour la province, on s’attend à 39 000 cette année, c’est moins mauvais qu’à Montréal. On pense que les mises en chantier vont reprendre graduellement l’an prochain. On va sortir du creux, mais la reprise sera cependant modérée. Les coûts de financement pour les promoteurs vont possiblement baisser, ce qui permettra la rentabilité de certains projets. »

À déplacer s’il y a un meilleur fil pour

1 « J'aime »

Brivia forcé de vendre des propriétés

PHOTO MARTIN CHAMBERLAND, LA PRESSE

Il y a quelques jours à peine, Brivia a vendu le Stanbrooke, situé au 2061, rue Stanley, au centre-ville de Montréal.

La hausse rapide des taux d’intérêt contraint les promoteurs parmi les plus en vue à Montréal à rectifier le tir pour s’ajuster aux conditions défavorables. Les cas de Brivia, Batimo, Devimco et Prével.

Publié à 6h00

![]()

Aux prises avec des enjeux de liquidités, Groupe Brivia fait des pieds et des mains pour se refaire une santé financière. Cet important acteur du secteur immobilier songe à vendre des propriétés, a gelé les salaires de ses employés, sabré celui de ses cadres en plus de faire appel à un conseiller en redressement, a appris La Presse.

Ce sont les services de la firme PricewaterhouseCoopers (PwC) qui ont été retenus par le groupe dirigé par l’homme d’affaires Kheng Ly pour l’aider à trouver des pistes de solution à ses problèmes financiers. L’objectif est de cibler les sources possibles de liquidités dans l’actif de l’entreprise, nous a-t-on dit.

Dans un entretien, Vincent Kou, chef des investissements et du développement de Brivia, n’a pas voulu donner de détails sur le mandat donné à Philippe Jordan, de PwC. « En période de croissance, on travaille avec des consultants. En période plus difficile, on travaille avec des consultants », s’est-il contenté de répondre.

Le Groupe Brivia a été l’un des promoteurs les plus en vue à Montréal ces dernières années avec la construction de projets d’envergure comme le YUL et le QuinzeCent, sur le boulevard René-Lévesque Ouest, près du Centre Bell. Outre le 1 Square Phillips, Brivia poursuit la construction du Mansfield, voisin de l’édifice Sun Life. Brivia a aussi acquis des terrains à Griffintown et à Pierrefonds.

Recherche de financement à Tremblant

Un article de La Presse paru le 8 décembre faisait état des difficultés de Brivia. On y expliquait que le promoteur cherche activement un financement de construction pour lancer les 82 unités des phases 1 et 2 de son projet L’Hymne des Trembles au Versant Soleil de Station Mont-Tremblant.

PHOTO HUGO-SÉBASTIEN AUBERT, LA PRESSE

Le projet L’Hymne des Trembles au Versant Soleil de Station Mont-Tremblant a été mis sur pause en attendant la conclusion du financement pour la construction. Seulement trois fondations sont visibles des airs.

Brivia est en défaut du prêt de 12,5 millions consenti par Institutional Mortgage Capital en raison de l’inscription d’hypothèques légales de construction. Le prêteur a déposé début décembre un préavis de 60 jours pour exercer son recours hypothécaire sur la propriété de Tremblant.

« Depuis la semaine dernière, presque la moitié des fournisseurs s’est réglée, s’est réjoui M. Kou lundi. Les hypothèques légales vont être levées prochainement. On a bon espoir de régler les deux qui restent d’ici les prochains jours. Une fois les hypothèques légales radiées, nous ne serons plus en défaut avec IMC », précise-t-il.

Une propriété vendue et d’autres à venir

Il y a quelques jours à peine, Brivia a vendu la tour de 19 étages et de 178 appartements locatifs Le Stanbrooke au 2061, rue Stanley au torontois Fitzrovia. L’acquéreur paie 69 millions. L’immeuble construit en 2017 est évalué à 76,2 millions au rôle municipal.

ILLUSTRATION FOURNIE PAR BRIVIA

Les 178 appartements du Stanbrooke, au 2061, rue Stanley, viennent d’être vendus pour 69 millions.

Brivia a aussi mis en vente la phase 2 de son projet LB9 au 7755, rue des Métis, dans le quartier Lebourgneuf, à Québec. « Actif multifamilial de première classe comprenant 218 appartements de luxe, LB9 Phase 2 est une tour nouvellement construite de 15 étages. La propriété a été livrée en mai 2023 et est actuellement louée à 65 % », lit-on dans la brochure publicitaire du courtier inscripteur Avison Young.

« Vendre un actif non stabilisé avec un taux d’inoccupation élevé n’est pas la façon optimale de maximiser sa valeur », confie un investisseur aguerri. Il ne veut pas être cité, ne connaissant pas bien la propriété.

« On a des partenaires qui ont exprimé le désir de vendre la phase 2 », rétorque M. Kou en ajoutant que d’autres phases sont prévues ultérieurement pour le projet LB9.

Brivia avait vendu la phase 1 du LB9, au 7615, rue des Métis, en janvier dernier pour 64,1 millions à un acheteur de Boisbriand.

« Dans le cas des propriétés locatives comme LB9 phase 1 et Stanbrooke, c’est tout à fait normal de vendre, explique M. Kou, au téléphone. On a des partenaires qui ont mis des fonds avec nous et qui ont un horizon de sortie une fois que l’actif est loué et stabilisé. Les investisseurs ne sont pas là ad vitam æternam. »

Par ailleurs, le groupe a reçu une offre non sollicitée pour le 7333-7401, rue Newman dans l’arrondissement de LaSalle, à Montréal. Il s’agit d’un centre commercial où se trouve un Super C. Brivia en est copropriétaire depuis août 2021 quand lui et son partenaire avaient sorti 70 millions pour l’acquérir. « Les discussions se poursuivent », dit M. Kou.

D’autres discussions ont lieu actuellement avec des tierces parties pour un des deux lots que la société détient sur l’avenue Bois-de-Boulogne, à Laval, ainsi que pour le terrain du projet Montmorency, à Québec, fait-il savoir.

On a beaucoup de terrains. À cause d’un contexte économique difficile, on n’est pas en mesure de tous les faire, nos projets. Il faut s’adapter au marché. Il faut analyser les offres non sollicitées que l’on reçoit.

Vincent Kou, chef des investissements et du développement du Groupe Brivia

Brivia a récemment imposé un gel de salaire temporaire à ses employés et proposé une réduction salariale aux membres de la direction. L’objectif vise à réaliser des économies à court terme et à limiter les risques de réduire l’effectif à nouveau. Brivia a licencié le quart de son effectif de 80 personnes au Canada en novembre. À Montréal, où se trouve son bureau principal, 18 salariés ont perdu leur emploi.

PHOTO MARTIN CHAMBERLAND, LA PRESSE

Le 1111, Atwater, à Montréal

Licenciements chez des grands de l’immobilier

La hausse rapide des taux d’intérêt pousse les promoteurs immobiliers dans leurs derniers retranchements. Après des années d’argent facile, l’heure est aux décisions douloureuses.

Le Groupe EMD-Batimo vient de licencier 6 personnes dans ses divisions développement et construction parmi 106 employés.

« J’ai 51 ans et la précédente crise immobilière est survenue quand j’étais à l’université, dit son président Francis Charron. Avant 2022, pendant 15 à 20 ans, l’investissement immobilier, c’était comme grimper le mont Royal en sandales, image-t-il. Aujourd’hui, c’est rendu l’Everest. Le degré de préparation requis et les capacités ne sont pas les mêmes. Les conditions ont changé en un temps record et les gens n’ont pas eu le temps de se préparer pendant que leur projet avançait », dit-il.

« Pour être en mesure de respecter notre ratio de couverture de dettes sur le financement à long terme, poursuit M. Charron, il faut constamment rajouter de l’argent dans le projet en raison des taux d’intérêt élevés. C’est pour ça qu’il y a des congédiements. C’est pour ça que les nouveaux projets ne lèvent pas. C’était tout le contraire auparavant quand un refinancement représentait une occasion de monétiser l’équité dans l’immeuble et d’aller l’investir dans un nouveau projet.

« Il va y avoir beaucoup de turbulences en 2024 », prévient-il. Les constructeurs à qui ils parlent ne voient pas de reprise avant 2025.

Dans son cas, la mévente des condos à 2 millions et plus chacun à son projet du 1111, Atwater, à Montréal, a stoppé son élan. Seulement 5 unités ont été vendues sur les 25, après quatre ans. Les partenaires de Batimo sont Claridge, par le truchement de l’argent de la Caisse de dépôt, et la société Clarke de l’homme d’affaires George Armoyan. Celle-ci a racheté la part de High-Rise Montréal, une société de Philip Kerub en 2021.

Avec l’explosion des taux d’intérêt, il n’y a plus de condos neufs qui se vendent dans l’île de Montréal. Je parle aux autres constructeurs. Ça se vend un peu en deuxième et en troisième couronne, mais c’est tout.

Francis Charron, président du Groupe EMD-Batimo

M. Charron blâme aussi l’état déficient du centre-ville depuis la pandémie. Le moratoire de deux ans sur l’achat de biens immobiliers par les non-résidents a noirci un peu plus le portrait. « Nous avions une vente d’un penthouse à 17,5 millions, souligne-t-il. C’était un acheteur étranger. Quand le fédéral a passé la loi, nous n’avions pas eu le temps de finir toutes les vérifications puis la vente a été annulée. »

Outre les 25 condos luxueux, le 1111 Atwater comprend aussi 120 logements de soins aux personnes alzheimer et 208 appartements locatifs, dont 50 % sont loués. Le rythme des locations est de trois à cinq unités par mois, selon M. Charron. Les loyers s’échelonnent de 2000 à 4000 $ par mois.

Devimco et Prével n’y échappent pas non plus

Devimco a licencié autour de 20 personnes de son effectif à la mi-décembre, a appris La Presse. « On parle ici d’un nombre peu élevé de licenciements sur un total de 475 employés, relativise son porte-parole André Bouthillier, de la firme National.

« Devimco continue d’être le promoteur ayant le plus d’unités (copropriété et locatif) en chantier au Québec, soit 4500, comparativement à environ 600 pour le deuxième promoteur le plus actif », poursuit-il.

Devimco est l’entrepreneur derrière les projets Maestria, Square Children, à Montréal, et Solar Uniquartier, à Brossard, pour n’en nommer que quelques-uns.

« Comme nos collègues de l’industrie, nous sommes impactés par le marché. Voici les données concernant Prével : quatre postes ont été coupés et cinq départs n’ont pas été remplacés au cours de l’année 2023 en lien avec la conjoncture du marché. Les principaux départements affectés sont le marketing, les ventes et le service après-vente », fait savoir sa présidente Laurence Vincent, dans une déclaration écrite. Entre autres projets, Prével construit l’Esplanade Cartier, au pied du pont Jacques-Cartier.

5 « J'aime »

Marie-Eve Fournier revient sur les déboires des courtiers immobiliers en 2023:

Texte intégral

Année affligeante pour le courtage immobilier

PHOTO CATHERINE LEFEBVRE, ARCHIVES COLLABORATION SPÉCIALE

« Quand on donne quelques dizaines de milliers de dollars à un courtier pour ses services, on s’attend à un service professionnel, irréprochable, attentionné », écrit notre chroniqueuse.

La chronique est un art qui se pratique souvent dans le feu de l’action. La fin de l’année est une bonne occasion pour nos chroniqueurs de voir ce qu’ils auraient pu faire différemment, avec le recul.

Publié à 1h29 Mis à jour à 6h30

![]()

Pour bien des Québécois, 50 000 $, c’est le salaire pour une année entière de travail. Pour les courtiers immobiliers, cette somme peut facilement représenter la commission d’une seule vente depuis que les propriétés de 1 million de dollars ne sont pas rares.

La somme n’est pas versée directement dans les poches d’un seul courtier. Elle est généralement partagée entre deux courtiers qui doivent débourser certains frais. Mais quoi qu’il en soit, la commission – taxable – est payée par une seule personne, celle qui a vendu sa propriété. C’est une facture colossale. En général, les courtiers touchent de 4 à 7 % du prix de vente final, avec une moyenne à 5 %.

Quand on donne quelques dizaines de milliers de dollars à un courtier pour ses services, on s’attend à un service professionnel, irréprochable, attentionné. On est aussi en droit d’exiger la plus grande éthique. Après tout, son travail est régi par la Loi sur le courtage immobilier.

Avec le recul, je constate que l’année 2023 aura été particulièrement éprouvante pour les courtiers et leur réputation. Quelques vedettes du milieu ont terni l’image de la profession. Les révélations gênantes concernant leurs pratiques douteuses et parfois même interdites se sont accumulées, ce qui aurait amplement mérité une chronique.

Ce n’est pas pour rien que DuProprio occupe la première position du palmarès de Protégez-Vous sur les services en immobilier dévoilé au début de décembre.

Plus de 800 personnes qui ont récemment acheté ou vendu une propriété ont noté la qualité des services reçus. Pas moins de 84 % des clients de DuProprio, une entreprise qui accompagne ceux qui préfèrent se passer des services d’un courtier, recommandent ses services.

Via Capitale arrive au deuxième rang du classement, avec un taux de recommandation de 70 %. C’est donc dire que même l’agence la plus appréciée n’a pas obtenu un score à tout casser. Les plaintes de clients envers leur courtier sont diverses : pression pour l’embauche d’un notaire ou d’un inspecteur en bâtiment en particulier, encouragements à bonifier la promesse d’achat, incitation à renoncer à l’inspection ou même à la garantie légale.

D’autres dérives préoccupantes ont fait les manchettes.

La courtière vedette de la chaîne Casa Christine Girouard et son conjoint Jonathan Dauphinais-Fortin sont suspectés d’avoir ourdi un stratagème d’offres bidon pour créer des enchères artificielles découvert par ma collègue Isabelle Dubé. Leurs permis ont été révoqués. Et que dire de Brigitte Le Pailleur, une courtière à la tête d’une agence qui a réalisé un profit de 500 000 $ sur le dos de ses clients en achetant leur immeuble à bas prix ? Dieu merci, elle a écopé d’une amende historique de 150 000 $, mais la stratégie est banalisée dans l’industrie.

À Gatineau, le courtier Yassine Chentoufi a été suspendu après avoir réalisé, selon toute vraisemblance, 11 transactions frauduleuses lui ayant rapporté 231 290 $. Il est question de prête-noms impliqués à leur insu, de signatures contrefaites, de faux documents.

L’histoire qui m’a le plus découragée ? Celle-ci : à peine 16 mois après des modifications à la Loi sur le courtage immobilier pour interdire aux courtiers de représenter en même temps l’acheteur et le vendeur, les règles ont dû être changées à nouveau parce que des courtiers avaient trouvé… une façon de les contourner. Ce n’est guère édifiant.

Tout cela s’ajoute au fait que le nombre de courtiers visés par une enquête en déontologie a triplé en 2022 par rapport à 2020. Abus de confiance, fausses signatures, opérations illégales de gonflement de prix… l’Organisme d’autoréglementation du courtage immobilier du Québec (OACIQ) en a vu de toutes les couleurs. Cette année, les plaintes sont encore en hausse de 20 %.

Vous me direz qu’on peut trouver des personnes qui nuisent à la crédibilité de leurs confrères dans toutes les professions. C’est vrai. Mais dans le cas du courtage immobilier, les conséquences d’un manque d’éthique peuvent être majeures et coûter une fortune. On parle de l’achat le plus important d’une vie.

Le grand public doit impérativement être protégé, ce qui suppose une rigueur extrême. Or, à l’évidence, l’autoréglementation n’est pas suffisante.

Il faudrait augmenter le montant des amendes pour qu’il soit conséquent avec la rémunération des courtiers. Des pénalités de 3000 $ ne décourageront jamais les comportements néfastes. On devrait aussi améliorer la formation des courtiers. Elle n’est pas particulièrement longue en regard de l’importance des transactions conclues.

Réfléchissons aussi à des manières d’accroître la transparence. Un exemple parmi d’autres : le courtier qui représente un vendeur peut facilement prétendre qu’il a reçu une poignée d’offres d’achat pour faire grimper les enchères même si ce n’est pas le cas. Impossible de vérifier, les documents ne sont pas accessibles.

Quant à la rémunération des courtiers, il serait temps de trouver une formule plus adéquate. Le prix de vente médian des maisons unifamiliales à Montréal a bondi de 53 % depuis trois ans, ce qui a propulsé les commissions à des sommets. Le travail des courtiers ne s’est pourtant pas allongé de 53 %.

Au moins, on a senti que l’OACIQ prenait davantage son mandat au sérieux. Des permis ont été révoqués avec promptitude. On a tenté de mieux communiquer avec le public et les médias, deux groupes qui ont souvent remis en doute sa compétence et ses véritables intérêts. Mais il reste beaucoup de chemin à faire pour que les demandes d’information soient traitées dans un délai acceptable. L’OACIQ doit continuer d’améliorer sa crédibilité pour que les Québécois puissent conclure des transactions immobilières en toute confiance.

3 « J'aime »

Au Téléjournal

Des experts croient en un marché immobilier plus actif en 2024

Le marché immobilier pourrait reprendre de la vigueur en 2024, après une année difficile marquée par des taux d’intérêts élevés.

Des experts s’attendent à une baisse du taux directeur dès ce printemps, une lueur d’espoir pour les acheteurs potentiels qui devront faire preuve de patience parce que tout indique que les prix resteront élevés.

Le reportage de Jacob Côté

1 « J'aime »

Je n’avais pas vu passer cet article. C’est tristement intéressant de voir ce qui se passe dans le milieu et les raisons soulevés par les promoteurs.

Les ouvertures de RPA au Québec ne comblent plus les fermetures

On compte 1490 résidences pour aînés au Québec.

Photo : Getty Images / Cecilie_Arcurs

Publié à 4 h 00 HNE

L’année 2024 risque elle aussi d’être tumultueuse pour se loger dans une résidence privée pour aînés (RPA) au Québec, en particulier dans le cas des personnes en perte d’autonomie. Pour la première fois en cinq ans, le nombre d’unités à louer dans les RPA est passé sous la barre des 137 000.

Selon une compilation du Regroupement québécois des résidences pour aînés (RQRA), 89 RPA ont fermé leurs portes depuis neuf mois. À la fin de l’année 2023-2024, on devrait avoir dépassé à nouveau la centaine, estime le directeur des affaires gouvernementales au RQRA, Hans Brouillette.

Ces fermetures s’ajoutent aux 500 enregistrées de 2018 à 2022.

Jusqu’à présent, ces fermetures étaient comblées par l’inauguration de nouvelles résidences.

Or, pour la première fois depuis 2020, le nombre total d’unités locatives en RPA diminue. De 137 728 unités, il est passé à 136 844 en octobre dernier, soit une baisse de près de 900 unités.

Cette baisse va s’accélérer, car il n’y a plus de nouveaux projets en raison de la conjoncture économique et de la réglementation trop lourde.

Une citation de Hans Brouillette, directeur des affaires gouvernementales au RQRA

À la suite du dévoilement du budget du ministre des Finances, Eric Girard, en mars 2023, le RQRA estimait que la pérennité des résidences pour aînés restantes [demeurait] incertaine.

Primes d’assurance, salaires et installations de gicleurs clignotent toujours sur l’écran radar des RPA.

Des évictions inacceptables

À l’Association québécoise des retraité(e)s des secteurs public et parapublic (AQRP), on estime à 2500 le nombre d’aînés qui ont dû se reloger en 2023 en raison des fermetures de RPA.

Il est inacceptable que nos aînés vulnérables et parfois aux prises avec des problèmes de santé se retrouvent sans logement, affirme le président provincial de l’AQRP, Paul-René Roy. La ministre responsable de l’Habitation doit inclure une clause dans son projet de loi 31 qui interdit les évictions en résidences privées pour aînés.

Paul-René Roy, président provincial de l’AQRP

Photo : Radio-Canada

Selon l’AQRP, les indemnités financières proposées dans le projet de loi 31 sont insuffisantes pour compenser les séquelles psychologiques des évictions.

L’AQRP demande notamment à la ministre responsable de l’Habitation du Québec d’introduire une clause spécifique aux cas de conversion de RPA en logements locatifs standards.

La clause stipulerait que la condition essentielle serait que cette conversion s’inscrive dans le cadre du Programme d’habitation abordable du Québec afin d’accroître l’offre de logements abordables au Québec, suggère M. Roy.

Pour Linda Caron, porte-parole libérale pour les aînés et les proches aidants, il est urgent que la CAQ s’intéresse au sort des aînés qui perdent leur logement pour cause de fermeture ou de conversion de leur résidence privée pour aînés.

Selon la députée de La Pinière, dans la conjoncture actuelle […] jumelée au parcours du combattant pour obtenir du soutien à domicile ou des services de santé, les aînés sont de plus en plus fragilisés et vulnérables.

2 « J'aime »

Malgré un léger recul des prix, le marché immobilier résiste

Valérian Mazataud, Le Devoir

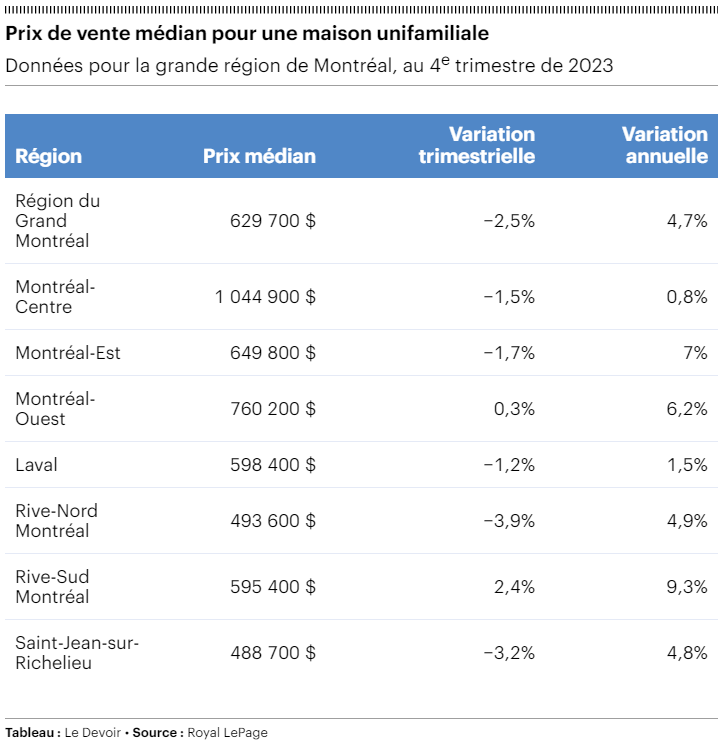

Dans la grande région de Montréal, le prix de vente médian pour une maison unifamiliale a atteint 629 700$ au quatrième trimestre de l’année 2023: une baisse de 2,5% par rapport au trimestre précédent, mais une hausse de 4,7% sur une base annuelle.

Clémence Pavic

15 janvier 2024

Économie

Les taux d’intérêt élevés donnent un petit coup au marché immobilier de la grande région de Montréal, qui enregistre un léger déclin des prix ainsi qu’un recul des ventes au dernier trimestre, selon de nouvelles données de Royal LePage. Mais signe que le marché résiste, les prix demeurent en augmentation par rapport à leur niveau d’il y a un an. Et la baisse des taux d’intérêt attendue cette année pourrait dynamiser le marché, entrevoit la firme de courtage.

Dans la grande région de Montréal, le prix de vente médian pour une maison unifamiliale a atteint 629 700 $ au quatrième trimestre de l’année 2023 : une baisse de 2,5 % par rapport au trimestre précédent, mais une hausse de 4,7 % sur une base annuelle.

Concernant les copropriétés, leur prix médian est demeuré stable entre le troisième et le quatrième trimestre pour s’établir à 450 200 $. Il affiche tout de même une légère hausse de 1,1 % comparativement à la même période en 2022.

« Lorsqu’on compare la valeur d’une propriété dans le Grand Montréal par rapport au quatrième trimestre de 2019, celle-ci a augmenté de plus de 30 % », souligne Dominic St-Pierre, vice-président et directeur général de Royal LePage pour le Québec.

Ramené sur une base annuelle, cela équivaut à une augmentation « d’environ 7 à 8 % par année sur quatre ans, ce qui est beaucoup plus haut que la norme historique », précise l’expert. « Si on regarde l’historique des cinquante dernières années à Montréal, les augmentations de prix annuelles étaient de l’ordre d’environ 3 % à 4 %, ce qui était légèrement supérieur à l’inflation », ajoute-t-il.

En d’autres mots, le prix des propriétés a crû deux fois plus rapidement que la normale au cours des quatre dernières années. « Mais la majeure partie de cette augmentation a eu lieu en plein coeur de la pandémie », précise M. St-Pierre.

Lorsqu’on compare la valeur d’une propriété dans le Grand Montréal par rapport au quatrième trimestre de 2019, celle-ci a augmenté de plus de 30%

— Dominic St-Pierre

Alors que l’inflation pèse sur le pouvoir d’achat des ménages et que les taux d’intérêt élevés limitent leur capacité d’emprunt, pourquoi le ralentissement des prix immobiliers n’est-il pas plus prononcé ? C’est parce que les acheteurs potentiels continuent de faire face à une offre de propriétés historiquement basse.

« On est à 47 %, c’est-à-dire à peu près à la moitié de l’offre moyenne observée à Montréal au cours des dix dernières années », fait remarquer M. St-Pierre. En plus de l’offre limitée, la demande demeure quant à elle soutenue par la croissance de la population liée à l’immigration, ajoute-t-il.

Cette année, Royal LePage s’attend d’ailleurs à ce que le marché immobilier soit plutôt dynamique, étant donné « une première baisse du taux directeur de la Banque du Canada attendue plus tard cette année », souligne la firme dans son communiqué.

« Aussitôt que la Banque du Canada va indiquer que bientôt elle va réduire les taux d’intérêt, le marché va reprendre de façon importante », prévoit M. St-Pierre.

Il devrait donc y avoir peu de répit sur le plan de l’abordabilité du logement. « Quand on tient compte à la fois des prix qui continuent d’augmenter et des taux d’intérêt élevés, il n’est pas surprenant de voir qu’il y a beaucoup de gens qui sont présentement à l’écart du marché et qui ne peuvent tout simplement pas se permettre d’acheter une nouvelle propriété », reconnaît le dirigeant de Royal LePage.

ET AILLEURS AU QUÉBEC?

Les marchés de Québec et de Trois-Rivières « constituent les deux seules régions à l’étude à avoir été épargnées d’une contraction des prix trimestrielle tout au long de 2023 », souligne Royal LePage dans son analyse.

Selon leurs données, à Québec, le prix médian d’une maison s’est établi à 378 300 $ au quatrième trimestre, une hausse de 1,6 % par rapport au troisième trimestre et de 9 % sur une base annuelle.

À Trois-Rivières, le prix médian d’une maison s’est établi à 355 200 $ au quatrième trimestre, une hausse de 2,4 % par rapport au troisième trimestre et de 14,7 % sur une base annuelle.

« Parmi les plus grandes villes au Québec, Trois-Rivières demeure le marché où les propriétés sont plus abordables. C’est ce qui fait qu’il y a probablement plus d’activités immobilières », estime Dominic St-Pierre.

1 « J'aime »

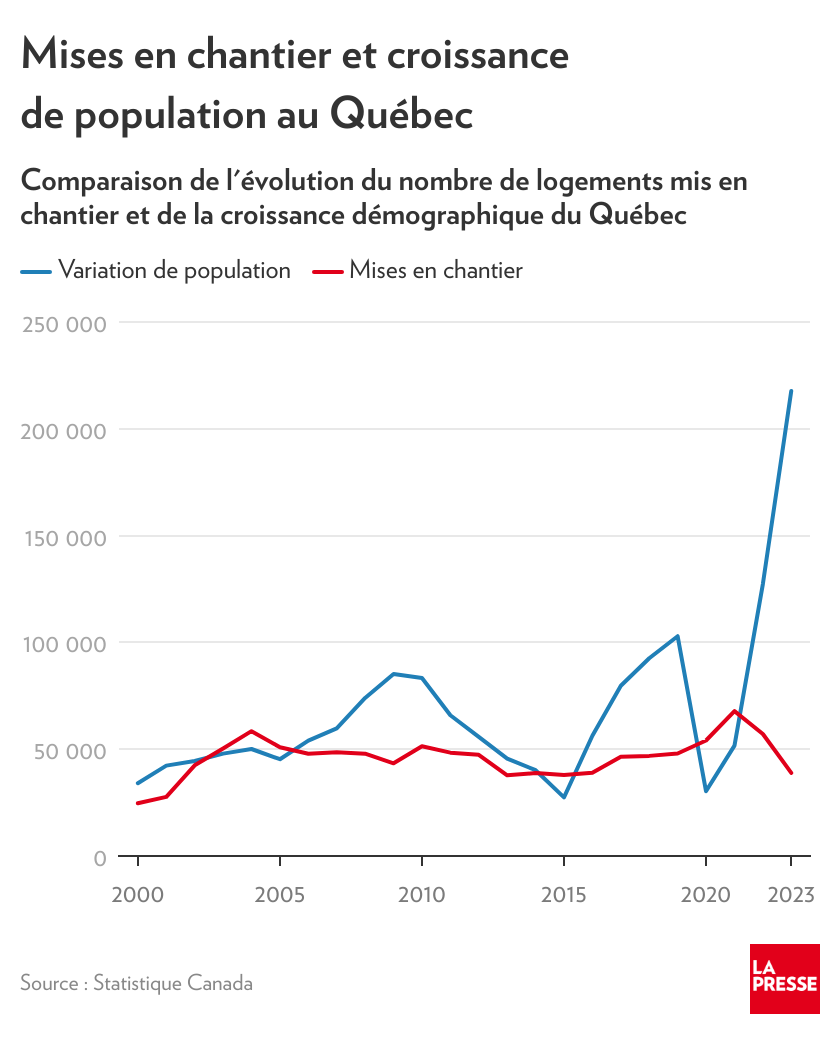

Chronique de Maxime Bergeron dans La Presse sur la croissance de la population vs la croissance du nombre de logements

Le « piège démographique » montréalais (et canadien)

`PHOTO MARTIN TREMBLAY, ARCHIVES LA PRESSE

L’île de Montréal a attiré près de 100 000 nouveaux habitants pendant la dernière année alors que les mises en chantier se sont effondrées de 26 %.

Maxime Bergeron

LA PRESSE

Publié à 1h01 Mis à jour à 5h00

Je n’ai pas eu la meilleure note du groupe à mon cours de mathématiques 436, mais j’ai amassé tout juste assez de connaissances pour savoir reconnaître un problème de calcul lorsqu’il me saute au visage.

Celui qui se présente aujourd’hui est visible à des kilomètres à la ronde.

Deux chiffres récents, aux antipodes, illustrent la crise majeure dans laquelle s’enfonce non seulement la métropole québécoise, mais aussi tout le pays.

L’île de Montréal a attiré près de 100 000 nouveaux habitants pendant la dernière année, a révélé La Presse la semaine dernière, une hausse spectaculaire de 5,3 %[1]. Ce gain net de population est essentiellement attribuable à la migration internationale, temporaire et permanente.

En parallèle, les mises en chantier se sont effondrées de 26 % depuis un an dans l’île de Montréal, nous a appris mardi la Société canadienne d’hypothèques et de logement (SCHL), pour s’établir à un total famélique de 7705 nouveaux logements Vous avez bien lu.

La pire performance depuis 2001, à l’échelle métropolitaine.

Le décalage est gigantesque, et cette déconnexion grandissante entre démographie et construction cause des ravages partout au Canada.

Prenons les choses morceau par morceau.

Le sujet est tabou, chargé et complexe, mais depuis quelques mois, de plus en plus d’experts réputés tirent la sonnette d’alarme. Leur constat est tranchant : les cibles d’immigration fixées par le gouvernement fédéral de Justin Trudeau dépassent les capacités d’accueil du pays, en matière de logement et de services publics.

Lundi, deux économistes de la Banque Nationale, Stéphane Marion et Alexandra Ducharme, ont publié un rapport spécial pour exposer le « piège démographique » dans lequel se trouve aujourd’hui le Canada[2].

Rien de moins*.*

La population du pays a grimpé de 1,2 million de personnes l’an dernier, soulignent-ils, un chiffre jugé « incroyable », « stupéfiant » et « extrême ». Cette croissance démographique de 3,2 % en une seule année est cinq fois plus élevée que la moyenne des pays de l’OCDE (+ 0,6 %).

La venue de 543 000 travailleurs temporaires et de 455 000 immigrants explique la majeure partie de cette hausse, note le rapport. Pendant la même période, il y a eu 360 000 naissances et 332 000 décès.

Cette poussée démographique a un impact dans les hôpitaux, dans les écoles et dans les refuges pour sans-abri. Ça déborde d’un océan à l’autre. J’ai reçu plusieurs témoignages poignants en ce sens au cours des derniers mois.

Mais « ce défi de l’absorption n’est nulle part plus évident que dans le domaine du logement, où le déficit de l’offre a atteint un nouveau record, avec seulement une mise en chantier pour 4,2 personnes entrant dans la population en âge de travailler », écrivent les économistes de la Banque Nationale.

Historiquement, il y avait une nouvelle construction pour 1,8 personne.

Ottawa a injecté des dizaines de milliards pour tenter d’accélérer les mises en chantier, mais il faudrait doubler la cadence de production à environ 700 000 nouvelles constructions par an pour espérer combler le déficit. Nous sommes très loin du compte.

Les économistes de la Banque Nationale estiment que le Canada est coincé « dans un piège démographique qui a historiquement toujours été réservé aux économies émergentes ». Ils préconisent de ramener la croissance démographique totale entre 300 000 et 500 000 pour sortir de l’impasse.

J’écrivais plus haut que la crise actuelle était visible à des kilomètres à la ronde, mais il faut croire que les autorités fédérales ne l’ont pas vue se profiler sur leur écran radar, ce qui est assez déroutant.

Pire encore : Ottawa a ignoré l’avis de ses propres fonctionnaires, qui l’ont averti il y a deux ans que ses cibles d’immigration ambitieuses risquaient d’affecter l’abordabilité des logements et les services publics. La Presse Canadienne a révélé ces informations très embarrassantes pour le gouvernement Trudeau jeudi dernier[3].

À Québec, le découplage entre la croissance de la population et la disponibilité des logements inquiète au plus haut point le gouvernement Legault. D’autant que la province n’a aucun pouvoir sur la sélection d’une partie de ses nouveaux résidants, dont les demandeurs d’asile.

Le Québec a accueilli un nombre record de 150 000 immigrants en 2022, et les projections s’établissent entre 174 000 et 190 000 par année d’ici 2028, selon un document interne que j’ai pu consulter.

La province a besoin d’immigrants, et, oui, elle espère attirer davantage de nouveaux venus issus de la francophonie, mais l’ampleur récente des arrivées est vue comme une « catastrophe » pour l’accès aux logements et aux services publics, m’a fait valoir une source bien placée au gouvernement.

Ce qui nous ramène aux mises en chantier.

Le Québec en a enregistré 38 900 l’an dernier, un recul du tiers sur un an. C’est le niveau le plus faible depuis 2015, et dans le segment des maisons unifamiliales… le pire score depuis 1955 !

La baisse est de 37 % dans la région métropolitaine de Montréal, et comme je l’écrivais d’entrée de jeu, de 26 % dans l’île.

Inflation, hausse des taux d’intérêt et des coûts de construction, embûches réglementaires, sous-investissement dans le logement social : les causes de ce repli sont nombreuses. On ne saurait absolument montrer du doigt l’immigration pour cette contre-performance de la construction.

Une chose est assurée, toutefois : la forte croissance de la démographie, combinée à la baisse des mises en chantier, constitue une recette pour le désastre. La crise du logement, déjà bien enracinée, va s’aggraver.

La bonne vieille loi de l’offre et de la demande jouera de plus en plus son rôle au fil des prochaines années, ce qui rendra l’accès à des logements abordables de plus en plus impensable.

Chronique de Gérald Fillion sur le même sujet

AnalyseUn « piège démographique » au Canada?

Le nombre de mises en chantier s’est établi à 240 000 en 2023 au Canada, en baisse de 8,2 % par rapport à l’année précédente, un rythme trop lent pour répondre à une demande grandissante.

PHOTO : RADIO-CANADA / IVANOH DEMERS

Gérald Fillion

Publié à 4 h 00 HNE

Les données sur l’inflation publiées mardi montrent clairement que la crise du logement au pays coûte cher aux Canadiens. Sur 12 mois, les loyers sont en hausse de 7,7 %, une croissance intenable pour bien des ménages. D’une part, on ne construit pas assez de logements. D’autre part, le Canada connaît une croissance inédite de sa population.

Le Canada est-il tombé dans un piège démographique? C’est l’expression utilisée par les économistes Stéfane Marion et Alexandra Ducharme, de la Banque Nationale, dans une note économique diffusée lundi. Pour répondre à la demande actuelle et réduire l’inflation des coûts de logement, le Canada devrait doubler sa capacité de construction à environ 700 000 mises en chantier par an, un objectif inatteignable, écrivent les économistes.

Or, le nombre de mises en chantier, qui diminue depuis plusieurs années, s’est établi à 240 000 en 2023 au Canada, dans les centres urbains et ruraux. Ce nombre, trop faible pour répondre à une demande grandissante, représente une baisse de 8,2 % par rapport à l’année précédente.

Les données dans le tableau qui suit montrent l’écart entre la croissance démographique et les mises en chantier au pays au cours des trois dernières années. Les statistiques portant sur la croissance de la population représentent la hausse sur 12 mois, du 1er octobre de l’année précédente au 30 septembre de l’année visée. Celles sur les mises en chantiers, également sur 12 mois, recouvrent la période du 1er janvier au 31 décembre.

Il faut bien comprendre que la croissance naturelle de la population (c’est-à-dire le rapport entre les naissances et les décès) est presque nulle au Canada. La quasi-totalité de la croissance de la population vient maintenant de l’immigration permanente et temporaire. C’est essentiel à la croissance de l’économie, selon le premier ministre Justin Trudeau, qui était de passage devant les membres de la Chambre de commerce du Montréal métropolitain, mardi.

Ou bien on réduit de façon massive nos cibles d’immigration, a-t-il dit, ce qui va faire mal à la pénurie de main-d’œuvre et à la croissance économique. Ou bien on doit trouver une façon de bâtir beaucoup plus de logements plus rapidement. Or, c’est quelque chose qu’on est en train de faire pour pouvoir continuer d’avoir un pays en croissance et prospère.

Tout en se défendant d’être anti-immigrants, le chef conservateur Pierre Poilievre est d’avis, de son côté, qu’il faut aussi agir sur le nombre d’immigrants. Il propose d’arrimer davantage la croissance de l’immigration à la croissance des mises en chantier.

Selon les économistes de la Banque Nationale, nos décideurs politiques ne doivent pas se contenter de cibler l’offre de logements, mais reconnaître qu’au-delà d’un certain nombre, la croissance démographique est un obstacle à notre bien-être économique. Le fait que le PIB réel par habitant soit au point mort depuis six ans en est un bon exemple.

Ils ajoutent : Le Canada se trouve dans un piège démographique pour la première fois dans l’histoire moderne. Ce qui est encore plus inquiétant, c’est que le déclin n’est pas simplement dû à un manque d’infrastructures de logement. En fait, le stock de capital privé non résidentiel par habitant diminue depuis sept ans et n’est actuellement pas plus élevé qu’en 2012, alors qu’il atteint un niveau record aux États-Unis.

On a fait grand cas, il y a quelques jours, du fait que les fonctionnaires avaient informé le gouvernement Trudeau, il y a deux ans, des pressions trop importantes de la croissance de la population sur l’abordabilité du logement. Or, les données utilisées par les économistes de la Banque Nationale sont publiques et sont connues des leaders politiques.

En augmentant fortement ses cibles d’immigration et l’accueil de travailleurs temporaires et d’étudiants étrangers, on peut se demander si le gouvernement Trudeau a bien pris en compte toutes les composantes de l’équation. Si la grande ouverture à l’immigration aide à calmer la pénurie de main-d’œuvre, elle contribue à créer, en retour, de fortes pressions sur les services et les loyers, ce qui alimente l’inflation dans le secteur du logement.

Le Canada est un pays accueillant, généreux et ouvert, un pays d’immigration, ce à quoi adhèrent une majorité de Canadiens. De plus en plus de citoyens sont d’avis toutefois que les seuils d’accueil deviennent trop élevés, étant donné la forte progression des cibles d’immigration permanente et du nombre d’immigrants temporaires qui arrivent au Canada.

On peut se demander si le temps n’est pas venu de revoir la stratégie en cette matière au Canada. Les mises en chantier ont chuté de 8 % en 2023, avec une baisse marquée de 37 % dans la grande région de Montréal. Dans les circonstances, les économistes Marion et Ducharme sont d’avis qu’il faut plafonner le nombre d’immigrants dans les prochaines années pour en accueillir entre 300 000 et 500 000.

3 « J'aime »

Sur la baisse des mises en chantier

Les mises en chantier enregistrent une baisse historique

Selon les dernières données de la Société canadienne d’hypothèques et de logement (SCHL), les mises en chantier ont baissé de 7 % au Canada en 2023 et de 32% au Québec.

Baisse historique de 32 % des mises en chantier au Québec en 2023

Au Canada, seulement pour les maisons individuelles, cette baisse est de 25 %, ce qui tire les données vers le bas. (Photo d’archives)

PHOTO : RADIO-CANADA / IVANOH DEMERS

Félix Morrissette-Beaulieu

Publié hier à 13 h 13 HNE

Mis à jour hier à 15 h 03 HNE

Les mises en chantier ont diminué de 7 % au Canada en 2023, principalement en raison d’une baisse significative au Québec (32 %), selon les données les plus récentes de la Société canadienne d’hypothèques et de logement (SCHL).

On peut affirmer que la baisse observée au niveau canadien est presque totalement attribuable à la situation qu’on a eue au Québec en 2023, explique Francis Cortellino, analyste et économiste à la SCHL.

La province a enregistré 38 900 mises en chantier en 2023, soit 18 200 de moins qu’en 2022.

Selon la SCHL, la tendance est inverse dans d’autres provinces comme l’Ontario et la Colombie-Britannique, où le nombre de mises en chantier est demeuré historiquement élevé.

En effet, en soustrayant le Québec des données canadiennes, la baisse des mises en chantier au pays s’établit à seulement 2 %.

L’année 2023 a été marquée par des conditions d’emprunt difficiles et une pénurie de main-d’œuvre, ce que nous commençons à constater dans les chiffres des mises en chantier de logements. Nous nous attendons à ce que les pressions à la baisse se poursuivent au cours des prochains mois, a déclaré Bob Dugan, économiste en chef à la SCHL.

Les mises en chantier de maisons en forte baisse

La baisse importante du nombre de mises en chantier de maisons individuelles explique en grande partie cette baisse au Québec et au Canada.

Au pays, seulement pour les maisons individuelles, cette baisse est de 25 %.

Au Québec, jamais il ne s’est construit si peu de maisons depuis 1955, soit l’année où les données ont commencé à être collectées, constate Francis Cortellino.

L’année 2023 marque également le niveau de construction de condos le plus faible depuis l’an 2000 et depuis 2018 pour le logement locatif au Québec.

Dans le segment locatif, la SCHL note très peu de construction de résidences pour aînés.

Baisse à Montréal et à Québec

Les villes de Montréal (-37 %) et la Région métropolitaine de recensement (RMR) de Québec (-40 %) ont vu leur nombre de mises en chantiers chuter considérablement en 2023.

À Montréal, 5200 logements ont été mis en chantier en 2023, soit 8900 de moins qu’en 2022.

Dans la RMR de Québec, 5009 chantiers ont été ouverts en 2023, contre 8920 en 2020. Cette région inclut notamment la ville de Lévis.

Baisse du marché locatif

La SCHL estime que la construction de logements locatifs demeure vigoureuse, bien qu’elle soit aussi en baisse pour 2023.

C’est vraiment le moteur de la construction au Québec depuis plusieurs années. Ça reste fort en 2023, mais ça a quand même baissé par rapport à l’an passé. Avec beaucoup moins de maisons construites, beaucoup moins de condos et un recul du logement locatif qui est le meilleur de la construction, on observe une diminution de la construction au Québec de 32 %, note Francis Cortellino.

À Montréal, 70% des mises en chantier en 2023 étaient destinés au marché locatif, ce qui détonne avec le reste du Canada, qui est plus axé sur la construction de condos.

PHOTO : LA PRESSE CANADIENNE / SPENCER COLBY

De meilleurs chiffres que prévu

Malgré tout, il s’agit de chiffres qui se situent au-delà des prévisions de la SCHL pour 2023.

Après avoir atteint des sommets records et quasi records en 2021 et en 2022, les mises en chantier d’habitations ont diminué en 2023, mais elles ont tout de même nettement dépassé les attentes pour l’année, peut-on lire dans le plus récent rapport, daté du 16 janvier.

D’ailleurs, la SCHL note un rebond au mois de décembre et de novembre derniers.

Dans l’ensemble des régions du pays, le nombre mensuel désaisonnalisé et annualisé de mises en chantier d’habitations a augmenté de 18 % en décembre (249 255) par rapport à novembre (210 918), indique le rapport.

L’industrie en pleine crise

Félix Frégeau, président de Frégeau Construction, à Québec, constate quotidiennement ce ralentissement, particulièrement pour la construction de maison unifamiliale.

En 2023, je n’ai pas eu de maison unifamiliale à construire. Oui, on ressent une certaine baisse. La hausse des coûts de matériaux, des taux hypothécaires, l’inflation […], c’est un peu tout ça, note l’entrepreneur. C’est difficile de faire des budgets exacts pour les clients […] et de leur donner le juste prix en se fiant au prix des matériaux. Ça fluctue tellement!

Félix Frégeau, président de Frégeau Construction

PHOTO : RADIO-CANADA / PIERRE-ALEXANDRE BOLDUC

C’est au Québec que la baisse est la plus prononcée parmi toutes les provinces canadiennes, se désole Paul Cardinal, directeur du service économique de l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ).

La hausse des taux d’intérêt a eu pour effet de freiner plus de projets immobiliers au Québec qu’ailleurs en raison des chantiers qui sont généralement plus courts et de moindre grande taille, selon lui.

2024 devrait être légèrement meilleure dans l’industrie de la construction. On s’attend à une petite hausse en 2024, mais rien de spectaculaire, peut-être de l’ordre de 10 à 12 %, prévient Paul Cardinal.

La baisse des taux d’intérêt et la forte demande pour la construction de logements locatifs devraient donner une bouffée d’air frais.

L’abolition de la TPS sur les projets de constructions locatifs devrait aussi donner un coup de pouce.

Bruno Marchand garde le cap

Le maire de Québec, qui souhaite la construction de 80 000 nouveaux logements à construire d’ici 2040 à Québec, soit 5000 par année, ne s’en fait pas outre mesure.

La pandémie a fait un exercice de mise en chantier beaucoup plus important, les conditions économiques après pandémie nous ont fait mal comme partout. Présentement ça va bien, a lancé le maire, mardi, quelques heures avant la séance du conseil municipal.

Bruno Marchand, maire de Québec.

PHOTO : RADIO-CANADA

Le 80 000 pour 2040 est toujours la cible et ça ne bougera pas.

— Bruno Marchand, maire de Québec

Bruno Marchand dit avoir bon espoir de rattraper le retard enregistré en 2023. On a de bons chiffres qui se rattrapent dans les dernières semaines. Nos émissions de permis dans les dernières semaines vont bien aussi. On est confiant de rattraper cette espèce d’initiative qu’on a perdue en 2023.

à l’émission radio Midi info

Baisse importante des mises en chantier au pays : Entrevue avec Paul Cardinal Rattrapage du 17 janv. 2024 : Les défis de la croissance démographique et la santé financière des restaurants

Des programmes pour stimuler la vente de condos chez Devimco

Publié le 17/01/2024 à 10:44, mis à jour le 17/01/2024 à 13:20

PAR CHARLES POULIN

(Photo: courtoisie)

Devimco a récemment lancé une gamme de programmes visant à aider les acheteurs à faciliter leur accession à la propriété dans un marché immobilier fortement ralenti par les conditions économiques.

Le développeur immobilier a ainsi introduit quatre programmes qui s’adressent à divers types d’acheteurs et d’investisseurs, et qui donnent droit à diverses primes : paiement de la majorité des frais de la première année (notaire, frais de condo, taxes scolaires et foncières ainsi que versement hypothécaire), paiement de la mise de fonds de 5% et des droits de mutation, gel du taux hypothécaire à 2,99% pour 24 mois ou encore paiement des frais de condo et un montant qui couvre la différence entre le paiement hypothécaire et les frais de location.

Les programmes d’accessibilité sont offerts dans cinq des tours de Devimco. (Photomontage courtoisie Devimco)

Ces programmes visent cinq des projets de Devimco actuellement en vente: l’Auguste & Louis Phase 1 (Quartier des lumières à Montréal), le Maestria Tour 1 (Place des festivals à Montréal), le Wellington sur le Bassin (Griffintown à Montréal), l’Oria Tour 1 (Solar Uniquartier à Brossard) ainsi que le Sir Charles (Terminus du métro Longueuil).

Il s’agit d’une initiative qui vise à contrer les conditions du marché immobilier difficiles qui éloignent les acheteurs potentiels actuellement, confie le vice-président Développement résidentiel, marketing et ventes chez Devimco, Marco Fontaine.

« C’est un fait que les hausses des taux d’intérêt ont frappé fort le marché immobilier et que les ventes ont baissé, précise-t-il. C’est loin d’être la folie des dernières années parce que plusieurs personnes ont mis leur projet d’achat sur pause en attendant une baisse prochaine des taux. Les clients ont besoin d’aide pour accéder à la propriété. »

Traction

Lorsque Devimco bâti des tours de 300 ou 400 unités, elle a besoin d’aller chercher un peu plus de traction dans le marché, souligne Marco Fontaine. L’entreprise a analysé les données et ses budgets pour s’apercevoir que ça prenait un peu plus de temps pour vendre les condominiums.

« Si nous accélérons les ventes, l’impact financier est moins grand, explique-t-il. Nous avons donc décidé de prendre des sous pour faire des programmes pour aider l’accessibilité. C’est notre investissement, au fond, pour contribuer à apaiser un peu la crise du logement. »

Durée limitée

Les programmes offerts par Devimco sont encore dans leur phase test, avoue Marco Fontaine. Sans avoir de chiffres fixes, il y a une limite de clients qui peuvent s’en prévaloir pour certaines tours, d’autres sont plus ouverts. Évidemment, ils ne seront pas en vigueur éternellement.

« Ça pourrait disparaître si jamais le marché s’accélère cette année », prévient-il.

Résidences pour aînés La vague d’évictions se poursuit

Une résidence de l’est de Montréal mettra la clé sous la porte en août, forçant une soixantaine d’aînés, dont certains très vulnérables, à se reloger. Cette fermeture s’ajoute à des dizaines d’autres survenues au cours de la dernière année. Résultat : plus de 2700 places ont été perdues en 2023 à travers le Québec, selon des chiffres obtenus par La Presse.

Publié à 5h00

![]()

Une soixantaine d’aînés devront être relogés

PHOTO OLIVIER JEAN, LA PRESSE

La fermeture de la Résidence du Jardin botanique sera annoncée ce mercredi aux résidants et aux employés.

La Résidence du Jardin botanique, dans l’est de Montréal, fermera ses portes en août prochain, a appris La Presse. Conséquence : 62 aînés, dont certains très vulnérables, devront être relogés dans d’autres établissements du territoire.

Publié à 5h00

![]()

Ariane Lacoursière Équipe d’enquête, La Presse

La fermeture de la résidence privée pour aînés (RPA) sera annoncée ce mercredi aux résidants et aux employés, nous a confirmé le propriétaire, Kevin Moïse Hazout, dans une déclaration écrite envoyée en réponse à nos questions.

« La décision de fermer la RPA repose essentiellement sur les difficultés majeures rencontrées au cours des deux dernières années pour recruter du personnel et accueillir de nouveaux résidants, le tout dans un contexte de hausse majeure des frais d’exploitation. Après avoir analysé en profondeur tous les scénarios, nous avons malheureusement dû nous résoudre à fermer la RPA. »

« D’ici là, l’ensemble des services seront intégralement maintenus », indique également M. Hazout.

Cette fermeture s’ajoute à plusieurs autres survenues au cours de la dernière année un peu partout au Québec. Selon une compilation de La Presse, au moins 77 RPA ont fermé leurs portes en 2023 dans la province, ce qui représente plus de 2700 places d’hébergement pour aînés en moins (voir autre texte).

La Résidence du Jardin botanique fermera donc le 17 août prochain, et ce, malgré une réglementation municipale qui interdit depuis 2022 la reconversion de RPA en immeubles locatifs. « Tout le processus se déroulera en conformité complète avec l’ensemble de la réglementation québécoise et municipale applicable », affirme toutefois M. Hazout.

PHOTO OLIVIER JEAN, LA PRESSE

La Résidence du Jardin botanique fermera le 17 août prochain.

Or, les représentants du propriétaire n’ont contacté les autorités municipales qu’il y a deux jours, et une rencontre a eu lieu seulement mardi, précise l’arrondissement de Rosemont–La Petite-Patrie. « Aucune demande de modification n’y a été soumise », précise la porte-parole Judith Gratton-Gervais.

« Une communication a par la suite été envoyée au porte-parole du propriétaire, lui rappelant que l’arrondissement n’accepterait pas un projet qui viendrait réduire l’offre de résidences. Si un propriétaire entame une conversion sans permis, il s’expose à des poursuites judiciaires. » Des amendes de 2000 $ par jour pourraient aussi lui être imposées.

Tard en soirée mardi, M. Hazout nous a cependant fait parvenir un courriel du chef de la division de l’urbanisme à l’arrondissement, Félix Champagne-Picotte, qui précise que « le fait qu’un propriétaire décide de cesser ses opérations, peu importe l’usage, ne constitue pas une infraction à la réglementation en vigueur ».

Chose certaine, la Résidence du Jardin botanique accueille une nouvelle clientèle depuis plusieurs mois, selon nos sources. À une journaliste qui prétendait vouloir trouver une RPA pour sa mère âgée, le personnel sur place a répondu cette semaine que l’immeuble était en transformation. « Votre mère doit être autonome. On ne donne plus de services depuis juillet. C’est le CLSC qui donne des services maintenant », lui a-t-on fait savoir. La clientèle est désormais « mixte », a-t-on indiqué. « Il y a aussi des jeunes qui entrent. »

Au début de la semaine, les résidants n’étaient absolument pas au courant de la possibilité d’une reconversion. « Nous sommes encore une RPA, je n’ai aucune information sur des changements, dit Debra Steven, 76 ans, résidante de l’immeuble depuis 11 ans. Il y a maintenant d’autres types de clients dans l’immeuble, mais selon moi, c’est une bonne chose. » Non, il n’y a plus de services destinés aux aînés dans l’immeuble, « tout le monde a débarqué des services parce que c’était trop cher », et oui, une partie de la clientèle âgée a fait ses valises, constate Mme Steven. « Mais moi, je ne veux pas déménager. »

Qui est Kevin Moïse Hazout ?

Selon le Registre des résidences privées pour aînés du Québec, trois entreprises possèdent la Résidence du Jardin botanique : Investissements Kemy, Groupe Hazout et Investissements Gadex. Ces trois sociétés sont actionnaires d’Investissements 5930 Pie-IX inc., qui a acheté la Résidence du Jardin botanique en 2021 pour la somme de 17,5 millions, selon le Registre foncier du Québec. Kevin Moïse Hazout est président de toutes ces entreprises.

La Résidence du Jardin botanique peut accueillir 150 locataires, indique le Registre des résidences privées pour aînés du Québec. Le CIUSSS de l’Est-de-l’Île-de-Montréal a déjà acheté jusqu’à 106 places dans cet établissement, dont 40 places de ressource intermédiaire, destinées à des aînés en perte d’autonomie assez avancée. Mais l’immeuble ne compte plus désormais que 62 aînés, indique M. Hazout.

Ce dernier est administrateur d’une soixantaine d’entreprises au Québec actives essentiellement dans le domaine de l’immobilier. Par le biais de ses sociétés, il est propriétaire de plusieurs adresses à Montréal, mais aussi à Québec et en Montérégie.

Son entreprise Immeuble 2380 Sainte-Catherine Est inc. possède par exemple l’ancienne résidence pour aînés Ste-Catherine dans l’arrondissement de Ville-Marie. L’établissement accueillait une centaine de personnes âgées en perte d’autonomie jusqu’à sa fermeture, en 2022. M. Hazout n’a toutefois acheté l’immeuble qu’en juillet 2023, selon le Registre foncier. L’immeuble, qui semble avoir été la proie des flammes, est aujourd’hui placardé.

PHOTO OLIVIER JEAN, LA PRESSE

L’ancienne résidence pour aînés Ste-Catherine est aujourd’hui placardée.

Un propriétaire controversé

À l’été 2022, M. Hazout avait fait parler de lui en Montérégie après avoir acheté une dizaine d’immeubles à Cowansville et cinq immeubles de 24 logements à Granby. Julie Coderre, de l’Association coopérative d’économie familiale (ACEF) de la Montérégie-Est, s’était intéressée aux transactions : elle avait dénoncé le fait que l’entreprise de M. Hazout offrait de l’argent à certains locataires plus vulnérables (parfois 3000 $) pour les inciter à partir.

« Certains locataires pensaient qu’ils n’avaient pas le choix de partir. D’autres pensaient pouvoir se reloger au même prix et trouvaient le 3000 $ alléchant. Mais avec la crise du logement, ce montant était vite épuisé », affirme Mme Coderre.

Marie-Claire Hébert, 69 ans, habite depuis 31 ans son logement de Cowansville. Depuis l’acquisition de l’immeuble par une entreprise de M. Hazout en 2021, elle dénonce le fait que les fenêtres de deux de ses chambres, dont les contours sont fortement moisis, ne soient toujours pas changées malgré ses multiples demandes.

Quand on appelle, on nous dit tout le temps que quelqu’un va nous rappeler, mais personne ne rappelle jamais […]. Ils veulent juste collecter de l’argent. Ils ne veulent rien savoir de nous autres.

Marie-Claire Hébert

Celle-ci a contesté les hausses de loyer jugées abusives du nouveau propriétaire depuis 2021.

En janvier 2022, un groupe de locataires du quartier Sainte-Marie (partie est de l’arrondissement de Ville-Marie) ont dénoncé dans le journal Métro des hausses abusives de loyer et parlaient de tentative d’éviction forcée de la part de M. Hazout. En 2021, des locataires du 2839, boulevard de la Côte-Vertu à Saint-Laurent se sont également plaints dans le journal Métro d’avoir subi des manœuvres « intimidantes, harcelantes et frauduleuses » de la part du Groupe Hazout. Certains rapportaient avoir résilié leur bail en s’y sentant obligés.

Ces affirmations avaient été réfutées par le Groupe Hazout, qui assurait dans le journal Métro que « toute entente de départ [avait] été négociée de bonne foi et de gré à gré avec les locataires concernés ».

Nous avons demandé à M. Hazout son point de vue sur l’ensemble de ces histoires. « Nous ne commenterons pas publiquement les situations particulières concernant nos locataires », nous a-t-il répondu par écrit, indiquant aussi qu’il « ne partage pas les positions rapportées dans les médias ».

Un règlement contesté… et contourné ?

Ce n’est pas la première fois qu’une grande résidence pour aînés ferme ses portes dans la métropole. En 2022, la fermeture de la résidence Mont-Carmel, en vue d’une reconversion en immeuble d’appartements locatifs traditionnels, avait poussé la grande majorité des 200 locataires à se trouver un nouveau logement. L’évènement avait fait couler beaucoup d’encre, et à partir d’octobre 2022, 13 arrondissements de la Ville de Montréal ont adopté des règlements pour empêcher de telles reconversions. Ces règlements ont toutefois été contestés en cour. Aucun jugement n’a encore été rendu dans ces dossiers.

PHOTO MARCO CAMPANOZZI, ARCHIVES LA PRESSE

En 2022, la fermeture de la résidence Mont-Carmel avait poussé la grande majorité des 200 locataires à se trouver un nouveau logement.

« Quand un arrondissement a adopté ce règlement, c’est impossible pour une RPA de se convertir [en immeuble locatif]. L’arrondissement doit accorder des permis pour le changement de zonage, et il va refuser », dit Béatrice Saulnier, attachée de presse au cabinet de la mairesse Valérie Plante. Néanmoins, une dizaine de RPA ont fermé sur le territoire montréalais, en 2023 (voir autre texte).

Chaque fermeture de RPA représente tout un casse-tête pour les services de santé, qui doivent faire des pieds et des mains pour reloger les résidants, dont certains ont de grands besoins.

Une RPA qui ferme doit aviser neuf mois à l’avance le réseau de la santé et des services sociaux local, précise Joëlle Jetté, porte-parole du CISSS de la Montérégie-Centre. « Ce délai permet aux équipes du soutien à domicile de chacun des CISSS d’accompagner étroitement les aînés de leur territoire touchés par la fermeture. Ensemble, ils identifient les besoins et amorcent les démarches pour trouver un nouveau milieu de vie pouvant satisfaire la personne », dit-elle.

Mais les CISSS doivent parfois « reloger d’urgence des aînés dans des [ressources intermédiaires] ou des CHSLD, ce qui engorge le réseau », ajoute un membre de la direction d’un CIUSSS montréalais, qui nous a demandé de ne pas le nommer, car il n’est pas autorisé à parler aux médias.

Il faut dire que le manque de places est criant dans le réseau de la santé et des services sociaux : des personnes attendent plusieurs mois pour obtenir une place en CHSLD, comme le révélait La Presse l’automne dernier. Et chaque résidence privée pour aînés qui ferme ajoute à cette pression.

2 « J'aime »

En lien avec cette nouvelle:

Il y a un mandat de lobbyisme auprès de l’arrondissement pour changer le certificat d’occupation:

De ce que je comprends, changer la vocation RPA n’est pas permis, du moins pas facilement.

Plusieurs arrondissements ont adopté une modification au règlement d’urbanisme dans ce sens.

Il va falloir une approbation du conseil pour changer l’usage d’un RPA

1 « J'aime »