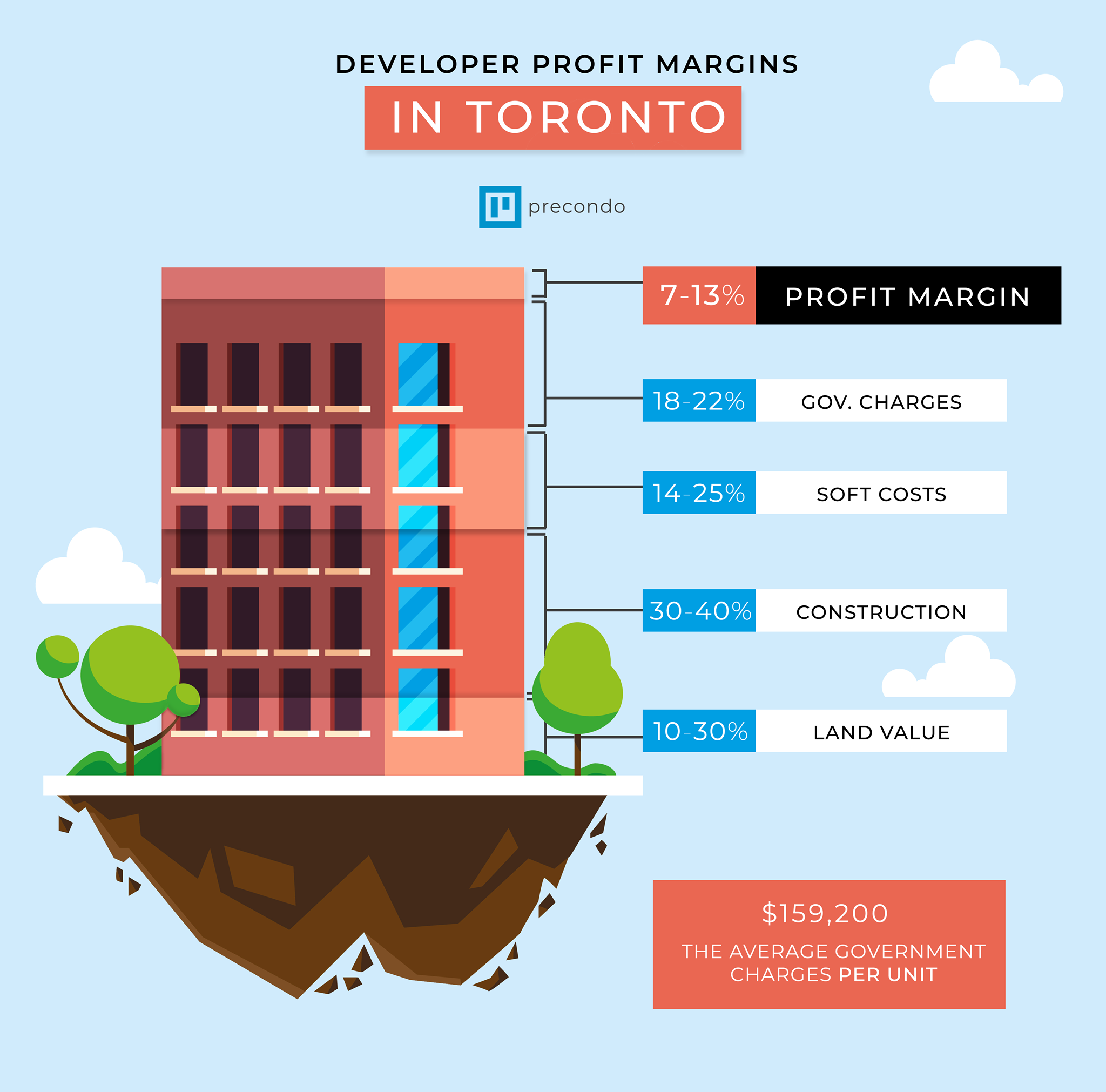

Si on veut se comparer, les charges gouvernementales demandées par projet à Montréal sont proportionnellement plus petite qu’à Toronto, car ils taxent plus les nouvelles constructions qu’à Montréal. En plus, pour chaque projet substantiel à Toronto, un certain pourcentage du terrain doit être alloué pour un parc ET de plus, la ville a récemment ajouté une politique de ‘‘zonage inclusif’’ pour ces nouveaux projets de logements.

le 20 20 20 n’est pas désastreux pour les promoteurs, loin de là. Les critiques devraient plutôt être que cette politique est trop relâchée pour atteindre son but originel.

Ou on pourrait tout simplement suivre les avis des économistes et des constructeurs eux-mêmes pour attaquer les vrais causes, pour vraiment lancer des chantiers.

Il existe des centaines de corrélations sur lesquelles on pourrait porter le blâme de la chute de construction à Montréal, dans la région métropolitaine et au Québec au complet. En bout de ligne, on veut une causalité, et pour cela, ça demande des arguments, et ça demande une expertise comme celle citée dans l’article de Radio-Canada, qui explique les différences entre le marché de Montréal et celui d’autres grandes villes.

Si aucun expert ne défend une causalité entre la chute des mises en chantier et le règlement d’inclusion, il y a une raison.

La marche est haute pour prouver qu’une facture de 3500$ est la grande responsable lorsque les autres facteurs affectant les coûts sont 100 fois plus élevés.

Plutôt que de perdre un an sur cette facture, pourquoi la mairie n’attaquerait pas d’autres enjeux concrets et connus? Le délai d’obtention des permis, la prévisibilité du processus d’approbation, les procédures référendaires, le manque d’audace du zonage, etc? Il y a bien assez de problèmes clairement identifiés pour s’occuper.

Pour le règlement d’inclusion, il devra mourir s’il n’est pas bon pour atteindre ses objectifs, ni plus ni moins. Mais encore une fois, il faut faire attention à nos souhaits. Le désastre du règlement d’inclusion est son incapacité à construire des unités. Je doute que la pression populaire se fasse dans le sens d’imposer moins aux promoteurs.

Les loyers grimpent partout au pays et les salaires ne suivent pas la cadence. Pour juguler ces augmentations de prix, les gouvernements promettent la construction de plus de logements. Mais est-ce un remède suffisant? Voici les clés pour comprendre les hausses des loyers.

Tripler les mises en chantier

Pour regagner l’abordabilité, la Société canadienne d’hypothèques et de logement estime qu’il faudrait construire 3,5 millions de logements supplémentaires d’ici 2030.

Le défi est énorme. Pour y arriver, les mises en chantier devront être multipliées par trois.

Notre avis, c’est que l’abordabilité du logement au Canada est principalement liée au manque d’offre, soutient Kevin Hughes, économiste en chef adjoint à la SCHL.

Au cours du premier semestre 2023, la SCHL a comptabilisé la mise en chantier de 5927 unités de logement dans la région de Montréal, soit 927 de moins qu’à pareille date l’an dernier. (Image d’archives)

Photo : Radio-Canada / Martin Thibault

Ce n’est rien pour rattraper le déficit de logements qui s’est accumulé pendant plusieurs années où la construction d’unités locatives a été à la traîne de la demande qui atteint aujourd’hui des sommets.

Publicité

La demande plus forte que jamais

Moins de 10 000 nouvelles unités locatives ont été construites à Toronto dans les deux dernières années. Pendant ce temps, la population a augmenté de plus de 250 000 résidents, illustre Shaun Hildebrand, président de la firme-conseil Urbanation.

Dans la plus grande ville du pays, cet écart entre l’afflux de population et la construction immobilière met une forte pression à la hausse sur le prix des logements.

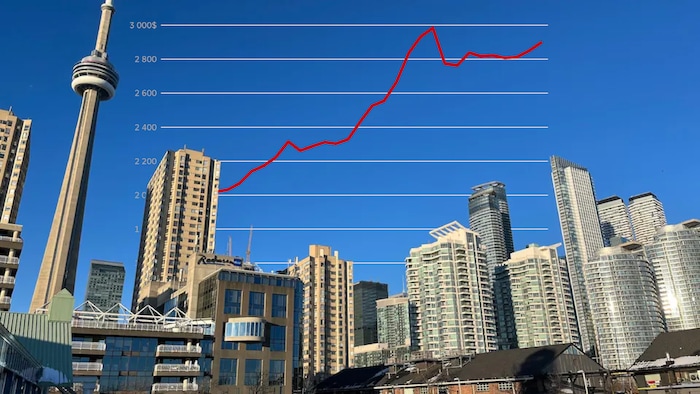

Selon les chiffres d’Urbanation, un loyer mensuel pour un appartement dans le marché torontois atteint aujourd’hui près de 2900 dollars par mois. C’est presque 1000 dollars de plus qu’en janvier 2021.

Aux yeux de M. Hildebrand, la demande pour les logements locatifs est propulsée par une situation catastrophique.

Nous devons composer avec des nombres records d’immigrants et à un nombre croissant de résidents non permanents, composés en grande partie d’étudiants étrangers et de travailleurs temporaires. [Ce sont] presque tous sont locataires, explique-t-il.

Le prix de vente moyen d’une maison à Toronto a atteint 1,1 million de dollars en septembre, selon le Toronto Regional Real Estate Board. (Image d’archives)

Photo : Radio-Canada / Evan Mitsui

Il est clair que plus [de logements] est la solution évidente, estime l’économiste.

Publicité

Encore faut-il que ces nouveaux logements puissent répondre aux besoins les plus criants.

Les logements locatifs délaissés au profit des condominiums

Jusqu’au milieu des années 80, les immeubles en copropriété étaient pratiquement inexistants du paysage torontois.

Mais au fil des années, les propriétaires se sont faits à l’idée de posséder un appartement.

Profitant d’un modèle qui leur permet de rentabiliser rapidement leur investissement, les promoteurs ont commencé à construire davantage de ce type d’immeuble, jusqu’à ne pratiquement plus bâtir de logements dédiés à la location.

Les immeubles dédiés à la location sont pourtant essentiels pour stabiliser les loyers, selon M. Hildebrand. C’est que ce type d’habitation constitue une offre de logements locatifs permanents, alors que les condominiums peuvent fréquemment changer de vocation.

Depuis de nombreuses années, les immeubles en copropriété constituent la grande majorité des appartements construits à Toronto. (Image d’archives)

Si certains experts applaudissent la mesure, l’économiste politique Ricardo Tranjan estime que les effets de l’exemption de la TPS ne se feront sentir que dans plusieurs années. Il appelle les gouvernements à prendre des mesures qui bénéficieront d’abord les locataires, plutôt que les promoteurs.

On a une façon très efficace de contrôler les prix, ça s’appelle le contrôle des loyers , clame-t-il.

Le contrôle des loyers, une mesure controversée

Cinq provinces et un territoire ont déjà des lois qui limitent les augmentations de loyer de certains logements au-delà d’un seuil fixé par les gouvernements. Selon M. Tranjan, chercheur principal au Centre canadien de politiques alternatives, celles-ci manquent pour la plupart de mordant.

Il y a différents types de contrôle des loyers. Il y a différentes façons de les mettre en place. On peut être très spécifique. On peut être très ciblé et aller chercher de bons résultats. Mais présentement, on n’a pas ce débat au Canada, se désole-t-il.

M. Hughes de la SCHL soutient pour sa part que le plafonnement des hausses empêche certains projets immobiliers de voir le jour, en plus de décourager les propriétaires d’entretenir et de rénover les immeubles existants.

Le secteur privé aura besoin de certains incitatifs [afin de surmonter] le défi qui est devant nous, plaide l’économiste.

Des coûts de construction élevés

Qu’ils soient construits par le secteur privé ou par des organismes à but non lucratif, les immeubles à logements sont de plus en plus dispendieux à bâtir.

Depuis 2017, les coûts de construction résidentielle ont grimpé de plus de 70 %, selon l’indice de Statistique Canada. L’augmentation est encore plus abrupte à Toronto.

Selon M. Hildebrand de la firme Urbanation, de nombreux projets de logements locatifs sont paralysés par la bureaucratie, les coûts de financement et surtout de construction.

Même avec des loyers de près de 3000 dollars par mois à Toronto, les promoteurs ne parviennent pas à [rentabiliser ces projets]. C’est un énorme problème qui démontre que les coûts de construction sont devenus trop élevés, illustre-t-il.

Malgré la conjoncture, certains locataires entretiennent l’espoir de voir les loyers baisser.

Cela ne devrait pourtant pas être l’objectif, selon M. Hildebrand.

Je ne pense pas que le but des gouvernements devrait être d’orchestrer une baisse des loyers ou une baisse des prix de l’immobilier. Il devrait favoriser un marché plus équilibré, où les loyers augmentent en fonction des revenus, détaille-t-il.

C’est également l’avis de M. Tranjan qui s’inquiète de voir les ménages débourser une proportion croissante de leurs revenus sur leur logement. C’est à ses yeux la principale mesure à surveiller.

M. Hughes rappelle pour sa part que l’abordabilité s’articule autour de plusieurs facteurs. Il souhaite qu’un jour, les familles puissent aisément trouver un logement dans leur budget, sans faire de compromis sur sa grandeur ni sa qualité.

OK, les taux d’hypothèque sont rendu à 7%, ça risque de rester comme ça ou continuer d’augmenter dans les trois prochaines années. Les gens qui devront renouveler leur hypothèques ère-Covid (taux en dessous de 2%), vont avoir une belle surprise, et je pense que plusieurs d’entre eux vont mettre leurs maisons à vendre autour de 2024.

Allons-nous avoir une problématique autour de 2025? Si l’offre augmente, les taux vont devoir augmenter encore plus?

Vendre sa maison, c’est le dernier recours. Avant de se rendre là, la plupart des gens vont couper dans les restaurants, les voyages, le shopping, etc. L’impact sur l’immobilier, on va d’abord le voir sur le marché des résidences secondaires et des unités locatives.

L’impact le plus important de la hausse de taux, c’est qu’il a réussi à calmer la demande. Dans le grand Montréal on ne voit pratiquement plus de surenchère et les prix dans le condo et l’unifamiliale se sont largement stabilisés. C’est une bonne nouvelle.

Maintenant qu’on a réussi à stopper l’inflation galopante dans l’immobilier, il faut prendre le temps de se pencher sur le plus gros problème: La rareté de l’offre et l’augmentation de la demande. Il faut construire construire construire. Et pour faire ça, va falloir aller dans la densité. On est chanceux, les salaires sont encore en bonne croissance et la pénurie de main d’oeuvre nous assure quand même un bon répit du côté de l’emploi.

PHOTO MARTIN CHAMBERLAND, ARCHIVES LA PRESSE

Le Mouvement Desjardins s’attend à 35 500 nouvelles constructions cette année dans la province, en recul de 38 % sur un an, et à 14 835 dans la métropole, en baisse de 39 %.

Maxime Bergeron LA PRESSE Publié hier à 17h07

Un million cent quatre-vingt-dix mille. Je vous le répète en chiffres, par souci de clarté : 1 190 000.

C’est le nombre de logements qu’il faudrait construire au Québec d’ici la fin de la décennie pour revenir à une certaine forme d’« abordabilité », semblable à celle qu’on retrouvait au début des années 20001.

Ce n’est pas moi qui le dis, mais bien la Société canadienne d’hypothèques et de logement (SCHL), l’autorité ultime en matière d’habitation au pays.

Je ne dévoilerai pas de primeur ici : nous sommes extraordinairement loin du compte.

On répète aux journalistes de ne pas mettre trop de chiffres dans leurs textes, pour ne pas rebuter les lecteurs, mais j’aimerais tester les limites avec cette chronique.

Préparez-vous donc à une pelletée de nombres, suivie d’une poignée de solutions, pour renverser la tendance désastreuse des mises en chantier.

Si le rythme actuel se maintient, il devrait se construire en moyenne 41 250 logements par année dans la province d’ici 2030, soit 330 000 au total, selon la SCHL.

C’est très peu, et c’est bien en deçà des besoins actuels et futurs en logements abordables, condos et autres bungalows.

Pour ramener le marché immobilier vers des prix plus raisonnables, il faudrait ajouter à ce nombre 860 000 unités d’ici la fin de la décennie, prévoit la SCHL.

Il faudrait donc créer au bas mot 148 750 nouveaux logements par année, pour un total de presque 1,2 million d’unités supplémentaires, à l’horizon 2030.

C’est un objectif ultra-ambitieux, irréaliste sans aucun doute. Mais le calcul est bêtement mathématique, avec la croissance prévue de la démographie et de l’économie.

La tendance, comme je l’écrivais plus haut, va dans la mauvaise direction. Plein sud.

Les mises en chantier sont en chute libre dans l’ensemble du Québec, et encore plus dans le Grand Montréal.

Le Mouvement Desjardins s’attend à 35 500 nouvelles constructions cette année dans la province, en recul de 38 % sur un an, et à 14 835 dans la métropole, en baisse de 39 %.

Le pire score en deux décennies.

Les prévisions sont presque aussi faméliques pour l’an prochain, avec 37 000 constructions neuves prévues à l’échelle provinciale, selon Desjardins.

On peut en faire beaucoup plus. C’est possible. Cela s’est vu pas plus tard qu’en 2021, au cœur de la pandémie, avec 67 810 mises en chantier, un sommet depuis la fin des années 1980 au Québec.

Mais voilà, on l’a dit et redit : le marché n’est plus du tout ce qu’il était il y a deux ans.

Les taux d’intérêt ont explosé, les coûts de construction aussi, ce qui a forcé bien des promoteurs à prendre un temps d’arrêt, lorsqu’ils n’ont pas carrément cessé leurs activités.

Le défi d’augmenter radicalement les mises en chantier sera « immense », reconnaît Francis Cortellino, économiste à la SCHL. « Cela démontre par contre l’importance d’avoir l’implication des différents intervenants afin de trouver des solutions à ce manque d’offre. »

Il y a justement plusieurs pistes de solution pour accélérer la cadence. Aucune n’est magique, mais certaines apparaissent d’emblée plus efficaces et facilement applicables que d’autres.

En voici une première, qui relève du gros bon sens : il faut arrêter de mettre des bâtons dans les roues des constructeurs qui proposent de bons projets.

Voici un exemple tout frais d’embûches inutiles :

Le groupe Rachel-Julien a acheté en 2019 un vaste terrain dans le quartier Hochelaga-Maisonneuve, à Montréal, en vue d’y construire 1008 appartements. Le projet, énorme, coche toutes les bonnes cases. Il prévoit des condos, des logements sociaux, un volet abordable, une clinique médicale, une garderie, une épicerie, de la verdure…

Mais voilà, le projet a été barouetté d’une instance à l’autre, il s’est buté à l’opposition d’une poignée de voisins, et les délais se sont accumulés pendant que la crise du logement s’accentuait.

Rachel-Julien a finalement obtenu son permis de construction pour la première phase de 210 logements… cinq ans après avoir acquis le terrain ! Les premières unités seront livrées en 2025, sept ans après l’achat du lot, un délai qui aura coûté 7 millions au promoteur, en pure perte.

C’est un gâchis scandaleux, mais regardons plutôt vers la ligne d’horizon, où une sortie de crise pourrait se profiler.

Les économistes Hélène Bégin et Maëlle Boulais-Préseault, de Desjardins, proposent plusieurs mesures très concrètes pour accroître l’offre de logement2. Leurs suggestions s’adressent aux municipalités, à Québec et à Ottawa, souvent aux trois en même temps.

Voici les mesures qui auraient selon elles une incidence « élevée » pour renverser la vapeur :

Réduire au maximum les délais d’approbation des projets;

Modifier le zonage pour augmenter la densité des immeubles;

Revoir les processus de consultation pour ne plus permettre à une poignée de citoyens de bloquer des projets qui sont dans l’intérêt de la collectivité;

Encourager la construction avec différentes mesures fiscales et d’autres incitatifs et subventions;

Mieux coordonner les mesures d’aide des différents ordres de gouvernement pour construire des logements abordables;

Remplacer les redevances de développement imposées par plusieurs villes par des incitatifs fiscaux;

Convertir davantage de bâtiments existants en logements étudiants.

Ce sont toutes là d’excellentes suggestions qui méritent d’être examinées avec une loupe géante par nos décideurs. Et appliquées au plus sacrant.

La débureaucratisation est possible et devrait devenir la norme à viser pour tous les ordres de gouvernement. On l’a vu avec un exemple récent de logements étudiants à Montréal3.

Dans la (minuscule) case des bonnes nouvelles, on peut s’attendre à un réinvestissement important dans le logement abordable. Québec doublera le montant de 900 millions attendu de la part du fédéral, et des détails seront annoncés à la mise à jour budgétaire du 7 novembre prochain.

Le gouvernement Legault songe aussi à donner davantage de pouvoirs aux municipalités, ai-je appris, pour leur permettre d’imposer plus facilement la densification de certains quartiers.

C’est prometteur et souhaitable. Il faudra multiplier ce type de mesures, tous azimuts, pour arriver à un début de redressement des mises en chantier.

La SCHL définit l’abordabilité selon « la part du revenu après impôt qu’un ménage à revenu moyen devrait consacrer à l’achat d’un logement moyen ». Son objectif, d’ici 2030, est de « ramener l’abordabilité aux niveaux observés pour la dernière fois vers 2004, avant le début de la croissance des prix qu’une grande partie de la population canadienne subit depuis plus de 10 ans ».

(Québec) Québec et Ottawa ont conclu une entente concernant le nouveau fonds fédéral pour accélérer la construction de logements. Québec recevra d’Ottawa 900 millions de dollars et il égalera la mise du fédéral, ce qui représentera des investissements totaux de 1,8 milliard de dollars en cinq ans.

Le grand argentier du gouvernement Legault pourra donc confirmer les investissements de 1,8 milliard le mois prochain.

Sur les réseaux sociaux, la ministre responsable de l’Habitation, France-Élaine Duranceau, s’est dit « très heureuse » de la conclusion d’une entente avec le ministre fédéral du logement Sean Fraser. « Les détails de cette entente seront divulgués lors d’une annonce prochainement. Nous ne ferons pas d’autres commentaires d’ici là. »

PHOTO PHILIPPE BOIVIN, ARCHIVES LA PRESSE

« La construction est dans un état de crise au Québec, c’est maintenant clair et net », explique notre chroniqueur Maxime Bergeron.

Maxime Bergeron LA PRESSE Publié à 2h03 Mis à jour à 5h00

Le premier ministre François Legault aime souvent comparer le Québec à l’Ontario. Il redit sur tous les tons son désir de réduire l’écart de richesse avec la province voisine.

Une suggestion dans cette veine : son gouvernement devrait s’inspirer de ce qui se passe à l’ouest en matière de logement.

Pas sur toute la ligne, bien entendu. Le gouvernement de Doug Ford a commis des fautes graves en voulant dézoner la « ceinture de verdure » autour de Toronto, au point que deux de ses ministres ont dû démissionner. Les volte-face gênantes s’accumulent dans ce dossier.

Mais au-delà des bourdes, l’Ontario a adopté une stratégie musclée et s’est doté de cibles claires pour doper la construction résidentielle.

Un vrai plan de match.

Précisément ce que le Québec devrait mettre en place, alors que la crise du logement atteint des proportions historiques. Or, on semble plutôt nager dans un flou intersidéral, avec des mesures saupoudrées çà et là, sans véritable vue d’ensemble.

Laissez-moi décortiquer pour vous quelques-unes des mesures de relance de l’Ontario, qui mériteraient d’être étudiées par Québec.

Tout d’abord, le gouvernement Ford s’est fixé un objectif chiffré : construire 1,5 million de nouveaux logements d’ici 2031. On parle ici d’appartements abordables, de condos, de maisons unifamiliales, bref, de toute la gamme d’habitations dont le marché a besoin.

La cible est ambitieuse, sans doute trop, mais Queen’s Park a donné aux villes une série d’outils concrets pour au moins tenter de l’atteindre.

Parmi ceux-ci : l’Ontario offrira des bonis aux villes qui se fixent – et atteignent – des cibles en matière de construction résidentielle. Une enveloppe de 1,2 milliard a été prévue à cette fin sur trois ans.

Il s’agit là d’un véritable incitatif à accélérer la délivrance des permis de construction et à simplifier la bureaucratie, qui se traduira en dizaines de millions supplémentaires chaque année pour les villes les plus performantes.

Autre mesure intéressante, quoique controversée : le gouvernement Ford a accordé des « superpouvoirs » aux maires d’une vingtaine de municipalités, dont Toronto et Ottawa. Les dirigeants de ces villes peuvent entre autres les utiliser pour forcer la densification sur leur territoire, même si des citoyens ou des élus s’y opposent.

La mairesse de Mississauga, en banlieue de Toronto, vient tout juste d’invoquer cette nouvelle latitude pour permettre la construction de quadruplex dans des quartiers de maisons unifamiliales1.

L’Ontario a aussi annoncé qu’il emboîtera le pas au gouvernement fédéral en exemptant la construction de nouveaux immeubles locatifs de sa taxe provinciale. Québec est fermé à cette mesure, malgré les hauts cris de l’industrie immobilière.

Cette énumération est loin d’être exhaustive.

Je ne propose pas de faire au Québec un copier-coller grossier des façons de faire ontariennes, on s’entend.

Mais force est de constater que la tendance des mises en chantier pointe dans la bonne direction chez nos voisins, alors qu’elle est sur une pente dangereusement glissante chez nous.

Le contraste est frappant entre les deux métropoles canadiennes.

Toronto a affiché une hausse de 32 % des constructions neuves pendant les six premiers mois de l’année, un record, tandis que Montréal enregistre une baisse de 60 %2.

Le portrait est presque aussi blafard dans l’ensemble du Québec. Et rien ne laisse présager une embellie dans la prochaine année.

La construction est dans un état de crise au Québec, c’est maintenant clair et net. De plus en plus de voix commencent à s’élever pour réclamer un véritable effort de guerre de la part du gouvernement Legault, plutôt que des programmes modestes adoptés à la pièce.

J’en ai discuté jeudi avec Guy Caron, le maire de Rimouski, une ville où sévit l’une des pires pénuries de logements de la province. Sans réclamer des « superpouvoirs » comme ceux accordés par l’Ontario, il juge que Québec devrait donner plus d’autonomie aux dirigeants des municipalités.

Il m’a cité un exemple, fort évocateur.

Rimouski a récemment décidé d’offrir des congés d’impôt foncier de plusieurs années aux promoteurs immobiliers, pour les encourager à construire sur son territoire. La Ville, qui absorbera cette dépense, a dû demander l’autorisation au ministère de l’Habitation et des Affaires municipales… qui a mis des mois à donner son feu vert. « Ça devrait être automatique », croit Guy Caron.

Bien d’accord avec lui.

L’Association de la construction du Québec (ACQ) a pour sa part présenté un mémoire qui contient plusieurs idées pour relancer la construction. Sa principale suggestion : que Québec adopte une loi spéciale, inspirée de la Loi sur l’accélération de certains projets d’infrastructure, afin de faciliter la tâche aux promoteurs en cette période de crise.

L’idée mérite certainement d’être étudiée de près.

La ministre de l’Habitation, France-Élaine Duranceau, devrait présenter dans les prochains jours les amendements à son projet de loi 31 sur le logement. Certains articles pourraient, peut-être, faciliter les mises en chantier. Il faudra voir.

La mise à jour budgétaire de Québec du 7 novembre prochain contiendra aussi de nouvelles sommes, probablement des centaines de millions supplémentaires, pour financer le logement abordable. C’est une bonne nouvelle.

Mais je crains – et je ne suis pas le seul – que ces mesures soient comme des pansements sur une plaie béante. En ce moment, c’est d’un plan de match ambitieux et concerté que le Québec a besoin pour sortir de la crise.

Les mises en chantier ne monteront pas pour la peine au Canada et au Québec d’ici la fin de la présente décennie, soutient un expert des cycles immobiliers.

Une loi est réclamée par les entrepreneurs en construction pour relancer les mises en chantier au Québec, au plus bas cette année en dépit de la pénurie de logements. Une association patronale demande à Québec d’obliger les villes à fixer des cibles chiffrées de logements à construire et d’accélérer la délivrance de permis.

Dans le cadre du plan d’action en matière d’habitation en préparation, le gouvernement Legault reçoit les commentaires des organisations.

Une association patronale recommande le dépôt d’une loi spéciale à l’image de ce que l’Ontario a fait l’an passé dans le but d’accélérer les mises en chantier dans la province.

Le Québec est à la traîne, n’ayant rien proposé dans son budget du printemps. Il entend se reprendre le 7 novembre lors de la mise à jour économique.

Selon les plus récents chiffres disponibles, on se dirige vers 37 000 mises en chantier en 2023 au Québec, la pire année depuis 2001.

Le gouvernement du Québec prépare son plan d’action. Les consultations ont cours actuellement. Le gouvernement caquiste a promis un début de réponse le 7 novembre prochain lors de la mise à jour économique du ministre des Finances, Eric Girard.

Le Québec est à la traîne. Il n’y avait rien pour stimuler l’offre de logements dans le dernier budget provincial. Le projet de loi 31, déposé en juin dernier, a davantage pour objectif de rééquilibrer les pouvoirs entre propriétaires et locataires que d’encourager la construction résidentielle.

De leur côté, l’Ontario et la Colombie-Britannique ont déjà mis en branle leur stratégie pour stimuler la construction résidentielle. De fait, la situation est aux antipodes entre ces deux provinces, où l’on dénombre un nombre de mises en chantier près du sommet, et le Québec, dont l’activité à ce chapitre se compare au creux de 2001.

D’ici la mise à jour de M. Girard du 7 novembre, les groupes du secteur de l’habitation font passer leur message aux décideurs.

L’Association de la construction du Québec (ACQ), qui représente plus de 20 000 entreprises, rend public ce vendredi le mémoire qu’elle a présenté au préalable au gouvernement.

Cibles contraignantes

À l’instar de l’Ontario, le Québec doit établir « des cibles et des objectifs de construction d’unités résidentielles et de densification par régions et par villes », selon l’ACQ. L’organisme est persuadé que cette approche éviterait les contradictions actuelles.

Sur une base volontaire, la Ville de Québec a fait l’exercice il y a quelques semaines. Elle s’est donné comme objectif d’ajouter 80 000 logements d’ici 2040, soit près de 5000 en moyenne par année.

La fixation d’objectifs de construction et de densification par régions et par villes permettrait de tenir compte des réalités locales, tout en garantissant une coordination efficace entre les différents acteurs gouvernementaux.

Extrait du mémoire de l’Association de la construction du Québec

« Cette approche axée sur les objectifs permettrait de mesurer les progrès réalisés dans la résolution de la crise de l’habitation et d’ajuster les politiques en conséquence », lit-on dans le mémoire de l’ACQ.

Exemple de contradictions : les villes, en manque de revenus, ont introduit une nouvelle taxe sur les logements neufs en même temps qu’elles affirment vouloir stimuler l’offre de logements.

Pouvoirs temporaires

Pour l’ACQ, la situation a atteint un point critique et elle exige des solutions urgentes.

En conséquence, elle propose le dépôt d’une loi pour donner au gouvernement et aux municipalités des pouvoirs temporaires pour stimuler la construction d’habitation, à l’image de la Loi sur l’accélération de certains projets d’infrastructures adoptée pendant la pandémie.

Dans cette nouvelle incarnation, la loi, proposée par l’ACQ, allégerait les contraintes environnementales, une proposition généralement contestée par des groupes de la société civile. Elle suggère de plus la suspension des processus de consultation publique ainsi que des référendums.

En outre, l’association demande d’accélérer la procédure d’expropriation pour livrer plus rapidement des logements subventionnés.

« Le projet de loi 66 prévoyait des mesures pour faciliter le paiement aux entreprises impliquées dans des contrats de construction publique, souligne-t-on dans le mémoire. Appliquer ces mesures à tous les projets de logements, privés ou publics, pourrait encourager la construction de logements abordables en garantissant aux entrepreneurs un paiement rapide pour leur travail et un accès à des liquidités qu’ils n’auraient pas autrement. »

Parmi ses autres propositions, l’ACQ recommande d’introduire des mesures incitatives pour encourager les municipalités à réduire les délais concernant l’obtention des permis de construction, qui s’étirent souvent entre 12 et 18 mois pour des projets d’habitation d’envergure.

Le mémoire donne en exemple l’arrondissement de Rosemont–La Petite-Patrie, qui a réduit, selon l’ACQ, de près de 50 % le délai d’attente entre le dépôt d’une demande et la réception du permis.

L’ACQ joint aussi sa voix à celles de l’Institut de développement urbain du Québec et d’une association patronale concurrente pour que Québec emboîte le pas au fédéral et rembourse complètement la TVQ perçue sur la construction de logements locatifs.

Québec a déjà fermé la porte à cette demande qui viendrait réduire de 9 % le coût des logements, dans le cas d’une construction neuve de 200 logements en béton érigée dans un quartier central de Montréal, selon son budget pro forma.

Finalement, l’organisation propose des taux préférentiels pour les prêts destinés à la construction résidentielle et des « investissements massifs » dans la construction de logements abordables.

L’Association de la construction du Québec est l’agent patronal négociateur pour les employeurs des secteurs institutionnels, commerciaux et industriels. Elle est également présente dans le secteur résidentiel, notamment dans les immeubles résidentiels de six étages ou plus.

La proportion de Québécois propriétaires recule pour la première fois en 50 ans

Un ménage québécois sur six consacre actuellement plus de 30 % de son revenu pour se loger.

PHOTO : RADIO-CANADA

La Presse canadienne Publié à 14 h 55 HAE

Les effets combinés de la crise du logement et de l’inflation apparaissent clairement dans l’imposant portrait des régions du Québec dévoilé par l’Institut de la statistique du Québec, mercredi.

Le document de près de 300 pages touche une multitude de sujets, mais les questions de logement et de propriété montrent une détérioration de la situation des ménages.

Alors que les prix des maisons ont augmenté en flèche, la proportion de propriétaires a diminué en 2021 pour la première fois depuis 1971.

Les rôles d’évaluation foncière des municipalités de 2023 font état d’une hausse de la valeur moyenne de 20,3 % à travers le Québec par rapport à l’année précédente.

Toutes les MRC enregistrent une hausse des rôles d’évaluation, les plus fortes étant dans les régions du sud-ouest de la province, soit en Montérégie, dans Laurentides-Lanaudière et en Outaouais. Pour une deuxième année consécutive, aucune MRC n’enregistre de recul du prix des maisons.

La hausse prononcée de valeur s’est amorcée, on s’en rappellera, au tournant de 2020 et 2021 et il n’est guère étonnant de constater que le taux de propriété a reculé, passant de 61,3 % en 2016 à 59,9 % en 2021, selon les données de Statistique Canada. Il s’agit du premier recul de ce taux depuis 50 ans.

Plus de locataires en ville

Le taux de propriété varie énormément d’une région à l’autre, le plus élevé étant dans les régions de la Gaspésie–Îles-de-la-Madeleine (73 %) et de Chaudière-Appalaches (71,6 %).

À l’opposé, il n’est que de 39,6 % à Montréal, ce qui est typique d’un milieu fortement urbanisé. Toutes les autres régions du Québec se situent au-dessus de la moyenne québécoise de 60 % à l’exception de Québec, qui s’en approche tout de même à 58,2 %.

Le Nord-du-Québec représente l’exception, hors des milieux urbains, avec le taux de propriété le plus faible du Québec à 35,6 %, mais cette situation est en grande partie attribuable au fait qu’une forte proportion de citoyens membres des Premières Nations occupent un logement fourni par le gouvernement local.

Les logements se font de moins en moins abordables, comme les maisons.

PHOTO : RADIO-CANADA / IVANOH DEMERS

Inabordable même pour des propriétaires

Le logement demeure cher, même trop cher, pour près d’un ménage sur six (16 %) qui consacre 30 % ou plus de son revenu total aux frais de logement. Cette proportion augmente à 25 % pour les ménages locataires, car, bien que l’on en parle peu, un ménage propriétaire sur 10 se trouve également à consacrer plus de 30 % aux frais de logement, une proportion qui risque d’augmenter avec les hausses des taux hypothécaires.

Parmi les autres statistiques intéressantes, on note que, pour une sixième année consécutive, la Montérégie affiche le revenu disponible par habitant le plus élevé (35 520 $) de toutes les régions administratives, suivie de près par Montréal (35 311 $), les Laurentides (35 169 $) et la Capitale-Nationale (35 163 $). Parmi les cinq régions où le revenu disponible dépasse celui de l’ensemble du Québec, l’Abitibi-Témiscamingue (34 465 $) est la seule éloignée des grands centres urbains.

Dans le Nord-du-Québec, le taux de faible revenu après impôt atteignait 13 %, soit le plus élevé – et de loin – parmi l’ensemble des régions du Québec.

À l’opposé, les régions périphériques de Montréal, soit les Laurentides (5,4 %), la Montérégie (5,4 %) et l’Abitibi-Témiscamingue (5,8 %) affichaient les taux de faible revenu les plus bas.

À titre indicatif, en 2020, pour le Québec, le seuil de la Mesure du faible revenu pour une famille monoparentale avec deux enfants est de 40 282 $, tandis qu’il est de 46 514 $ pour une famille formée d’un couple et de deux enfants.

Par ailleurs, la population du Québec âgée de 25 à 64 ans était globalement plus scolarisée en 2021 qu’en 2016. La proportion de citoyens dans cette tranche d’âge ayant obtenu un certificat, un diplôme ou un grade universitaire a augmenté de 4 points de pourcentage pendant cette période.

Une autre donnée, touchant le marché du travail cette fois, fait état de 233 500 postes vacants au Québec en 2022, une hausse d’environ 29 200 par rapport à l’année précédente. Les quatre régions comptant le plus de postes vacants sont Montréal (72 900), la Montérégie (36 800), la Capitale-Nationale (26 400) et les Laurentides (16 400). Les quatre régions dénombrant le moins de postes vacants sont : le Bas-Saint-Laurent (4400), l’Abitibi-Témiscamingue (4100), la Côte-Nord et le Nord-du-Québec (4000) et la Gaspésie–Îles-de-la-Madeleine (1500).

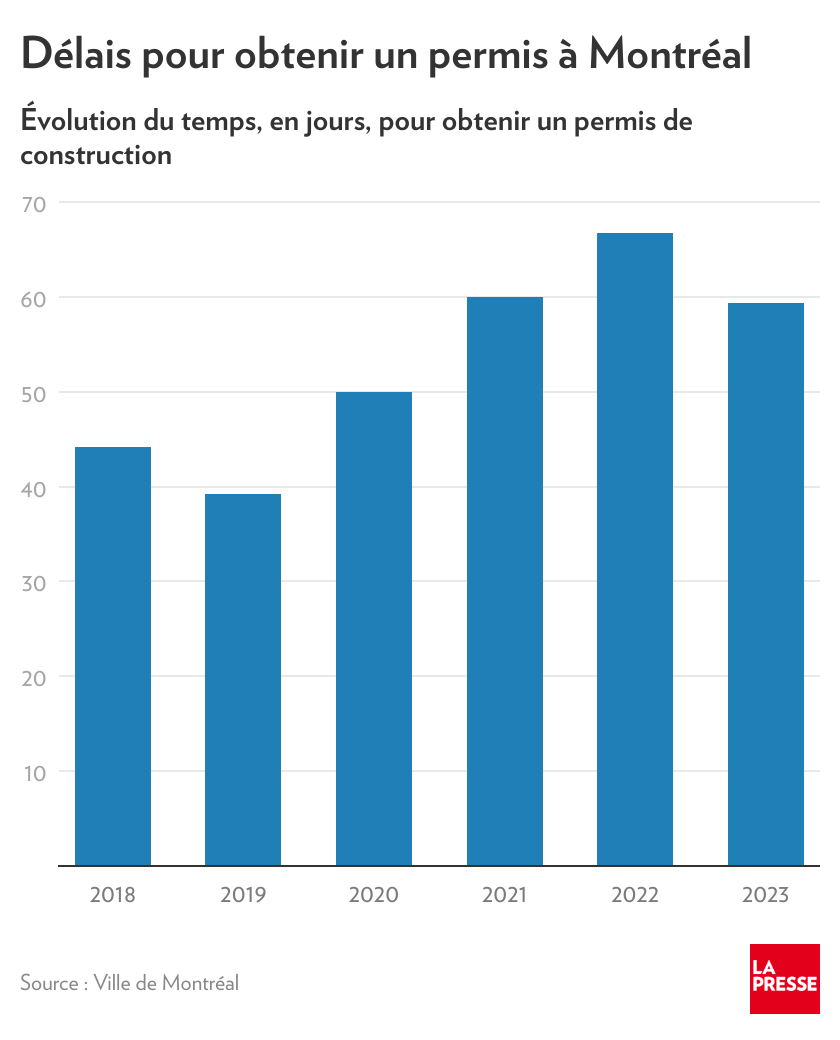

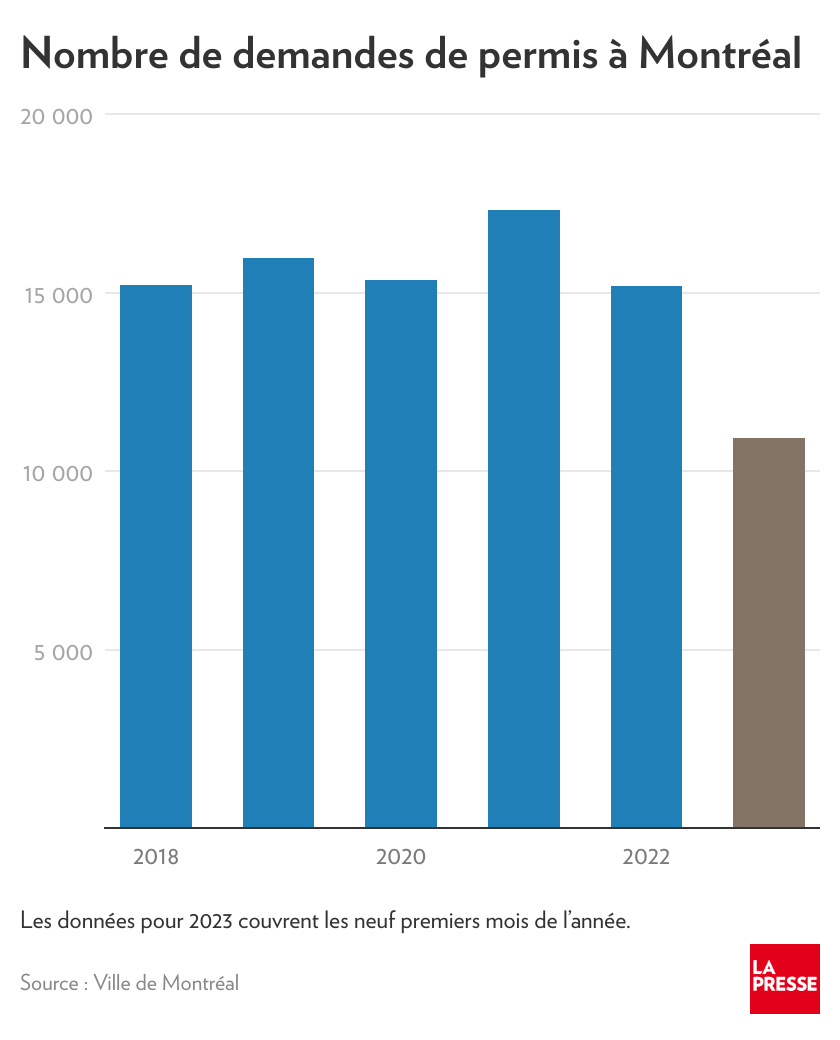

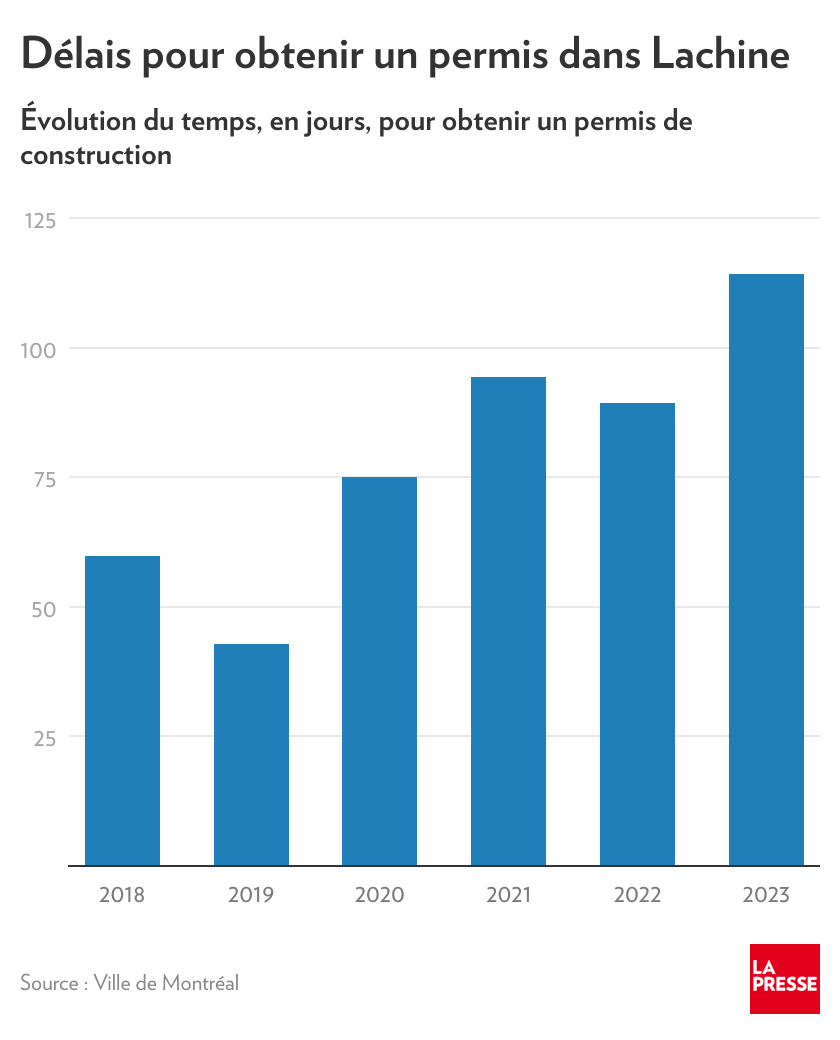

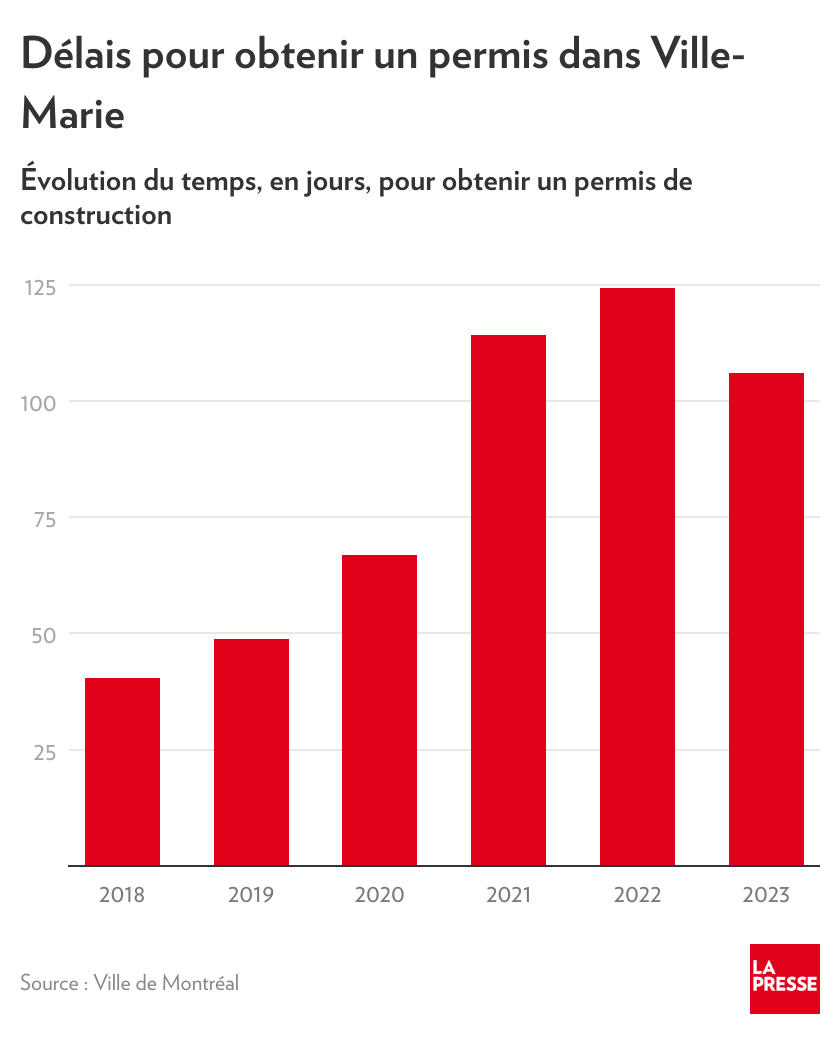

Les délais pour obtenir un permis de construction varient selon les arrondissements, mais dans l’ensemble de Montréal, ils ont augmenté en moyenne de 34 %, si on les compare à ceux de 2018, selon des données obtenues par La Presse.

Il faut toujours plus de temps qu’il y a cinq ans pour obtenir un permis de construction à Montréal, malgré la volonté de la Ville de réduire l’attente en simplifiant la bureaucratie, en raison de la crise du logement.

Les délais varient selon les arrondissements, mais dans l’ensemble de la métropole, ils ont augmenté en moyenne de 34 %, si on les compare à ceux de 2018, selon des données obtenues et analysées par La Presse.

Dans la plupart des secteurs, ils ont légèrement décliné depuis le début de 2023, mais cela peut s’expliquer par le fait que le nombre de permis a aussi diminué, alors que les chantiers sont au ralenti en raison de la conjoncture économique.

Par exemple, dans l’arrondissement de Ville-Marie, qui inclut le centre-ville, il faut en moyenne 106 jours pour l’obtention d’un permis, comparativement à 40,4 jours en 2018. À Lachine, c’est 114,1 jours, alors qu’il fallait 59,7 jours en 2018.

Conséquence : des projets de logements sont retardés, alors que les besoins sont criants.

Six ans d’attente

« Les délais sont épouvantables ! », s’indigne l’entrepreneur Thomas Smeesters, avant de nous donner quelques exemples.

Le PDG de Construction Tomico a dû attendre son permis pendant six ans pour pouvoir construire un immeuble de quatre logements dans une rue résidentielle de l’arrondissement de LaSalle.

« C’était pourtant un projet très simple, qui n’exigeait aucune dérogation, explique-t-il. Même si j’avais le droit de construire un quadruplex dans ce secteur, l’arrondissement préférait quelque chose de plus petit. »

Il lui a donc fallu présenter 10 versions différentes de son projet, au fil des années, avant d’obtenir, en 2022, le permis convoité, à la faveur d’un changement au comité consultatif de l’urbanisme (CCU), chargé de faire des recommandations au conseil d’arrondissement.

« En pleine pénurie de logements, c’est aberrant. Quand ça prend moins d’un an, c’est parce que ça a bien été », déplore M. Smeesters. La Ville de Montréal insiste pourtant depuis des années sur l’importance de densifier les quartiers résidentiels.

L’entrepreneur est encore une fois confronté à la bureaucratie municipale pour un projet de 20 logements, cette fois dans le quartier Montréal-Nord. Après avoir fourni tous les documents requis, une étape qui entraîne des dépenses, dit-il, de « plusieurs centaines de milliers de dollars », il a obtenu son permis en 2022.

Or, comme plusieurs constructeurs, il doit maintenant reporter la première pelletée de terre en raison de la situation économique, qui rend l’accès au financement beaucoup plus difficile.

On me dit que si je tarde encore à entreprendre la construction, je vais être obligé de reprendre le processus depuis le début. Un cauchemar ! C’est de l’intransigeance de leur part.

Thomas Smeesters, PDG de Construction Tomico

M. Smeesters a aussi dû composer avec des documents perdus trois fois par un fonctionnaire municipal, pour un projet résidentiel dans le quartier Ville-Émard, raconte-t-il.

Double processus d’approbation

Mélanie Robitaille, vice-présidente et DG du promoteur Rachel Julien, attend quant à elle depuis 11 mois son permis de construction pour un projet de 1000 logements dans le quartier Hochelaga-Maisonneuve. Elle a acheté son terrain en février 2019. Presque cinq ans plus tard, les dépenses de lancement atteignent 7 millions.

Elle pointe du doigt le double processus d’approbation qui existe à Montréal : à l’arrondissement et à la ville-centre. L’un attend après l’autre.

L’arrondissement a plein de bonne volonté, mais il y a des départs à la retraite, des arrêts de travail, énormément de départs.

Mélanie Robitaille, vice-présidente et DG du promoteur Rachel Julien

De plus, entre l’achat du terrain et sa demande de permis en décembre 2022, elle a dû s’y prendre à deux fois pour obtenir son changement de zonage, car 71 citoyens s’y sont opposés la première fois.

Une « cellule facilitatrice »

La Ville vise pourtant à réduire la bureaucratie et les délais de délivrance des permis, pour faciliter la construction résidentielle, ont assuré les élus à plusieurs reprises.

Une « cellule facilitatrice », composée d’acteurs du domaine de l’habitation, a d’ailleurs été mise en place dans ce but, en 2021. En mars dernier, la Ville a annoncé que « des dizaines d’outils et de pistes de solution » identifiés par la cellule seraient testés, pour un an, dans quatre arrondissements : Ville-Marie, Sud-Ouest, LaSalle et Rosemont–La Petite-Patrie.

Comme dans la majorité des arrondissements, les délais dans ces quatre secteurs ont légèrement diminué depuis le début de l’année, sauf à LaSalle, où ils ont augmenté de 58 à 68,9 jours comparativement à 2022. Mais partout, la délivrance des permis prend toujours plus de temps qu’il y a cinq ans.

Cette situation peut s’expliquer en partie par la plus grande complexité des demandes et des règlements d’urbanisme, selon Benoit Dorais, responsable de l’habitation au comité exécutif et maire de l’arrondissement du Sud-Ouest.

Benoit Dorais, maire de l’arrondissement du Sud-Ouest et responsable de l’habitation au comité exécutif de la Ville de Montréal

« Dans notre arrondissement, on a changé quatre fois notre règlement d’urbanisme. Des projets de rénovation sont dorénavant considérés comme des projets de construction, dans certains cas », observe-t-il, ce qui peut influencer les délais de délivrance de permis. Les délais dans le Sud-Ouest sont passés de 55,4 jours en 2018 à 97 jours en 2022, puis à 85 jours depuis le début de 2023.

N’empêche, des changements peuvent tout de même être implantés dans l’organisation du travail et à certaines étapes du processus, reconnaît-il.

Des pratiques « inégales »

« Les pratiques sont très inégales d’un arrondissement à l’autre », notamment à l’étape du CCU, observe le responsable du développement économique au comité exécutif, Luc Rabouin, aussi maire du Plateau-Mont-Royal.

Luc Rabouin, maire du Plateau-Mont-Royal et responsable du développement économique au comité exécutif de la Ville de Montréal

Le plan d’action de la cellule facilitatrice vise d’abord les plus gros projets, susceptibles de créer le plus grand nombre de logements, dans les quatre arrondissements tests, explique M. Rabouin.

« On suit 90 gros projets de manière prioritaire, parce qu’ils sont plus complexes et rencontrent donc plus d’enjeux de délais, dit-il. Tous les projets de 10 millions ou plus, et tous les projets de logements sociaux de 3 millions ou plus, sont automatiquement ciblés. »

Après que les causes de délais dans ces 90 projets ainsi que les solutions pour tenter de les réduire auront été cernées, les meilleures pratiques seront communiquées avec tous les arrondissements, indique M. Rabouin.

« La plupart des élus à Montréal savent qu’il y a une crise du logement et sont conscients de l’importance d’être efficace, ajoute-t-il. On est conscients de l’ampleur du défi, les changements risquent de prendre un peu de temps. »

Avec la collaboration d’André Dubuc et de Pierre-André Normandin, La Presse

Des exigences propres à chaque arrondissement

Les démarches et documents à produire pour obtenir un permis de construction varient d’un arrondissement à l’autre. Certains travaux pourtant similaires sont considérés comme des travaux de transformation dans certains arrondissements, alors que dans d’autres, ils sont considérés comme ne nécessitant qu’un certificat d’autorisation.

On peut être appelé à produire un certificat de localisation, une fiche-bâtiment, une fiche technique, un plan d’aménagement paysager, un plan d’élévation, un plan de structure et un plan de ventilation, notamment.

Il faudra peut-être respecter des critères de qualité supplémentaires et fournir un plan d’implantation et d’intégration architecturale (PIIA), avant l’obtention d’un permis de construction ou de rénovation, notamment dans un secteur patrimonial. Cette procédure entraîne des frais supplémentaires, propres à chaque arrondissement, et allonge les délais.

Le dossier est ensuite analysé par le comité consultatif de l’urbanisme (CCU), qui fait des recommandations au conseil d’arrondissement pour que celui-ci prenne une décision.

PHOTO FRANÇOIS ROY, LA PRESSE

Les ventes ont ainsi atteint leur deuxième plus bas niveau depuis que l’Association a commencé à compiler des données de marché, en 2000.

(Montréal) Les ventes de maisons dans la région de Montréal ont chuté de 2 % le mois dernier par rapport à octobre de l’année dernière, selon l’Association professionnelle des courtiers immobiliers du Québec.

Publié à 7h31 LA PRESSE CANADIENNE

Les ventes ont ainsi atteint leur deuxième plus bas niveau depuis que l’Association a commencé à compiler des données de marché, en 2000.

Les ventes de maisons à Montréal ont totalisé 2675 en octobre, contre 2740 un an plus tôt.

L’Association précise que les ventes de maisons unifamiliales ont été 1347 transactions en octobre, en baisse de 6 % par rapport à 1438 pour la même période l’an dernier, tandis que les ventes de copropriétés se sont élevées à 1018 transactions, contre 1021 en octobre 2022.

Quant aux ventes de plex, elles ont augmenté de 10 % pour atteindre 307 ventes, contre 279 ventes de petits immeubles à revenus un an plus tôt.

Les inscriptions actives ont atteint 17 518 en octobre, soit un gain de 12 % par rapport aux 15 708 d’il y a un an, tandis que les nouvelles inscriptions ont grimpé de 10 % à 5816, contre 5306 un an plus tôt.

L’Association professionnelle des courtiers immobiliers du Québec indique que le prix médian d’une maison unifamiliale était de 545 000 $, contre 510 000 $ il y a un an, tandis que le prix médian d’une copropriété était de 390 000 $, contre 380 000 $ il y a un an.

Le prix médian du plex s’est établi le mois dernier à 735 000 $, comparativement à 700 000 $ en octobre 2022.

Photo: Valérian Mazataud, Le Devoir

Les locataires mécontents n’ont qu’à investir dans l’immobilier: cet énoncé de la ministre responsable de l’Habitation avait soulevé l’indignation, au printemps dernier.

Longtemps perçu comme la bonne affaire des millionnaires, l’investissement immobilier résidentiel se démocratise grâce au financement participatif, un modèle déjà bien enraciné aux États-Unis, mais qui en est encore à ses balbutiements au Québec. Portrait d’une tendance qui a le potentiel de ramener l’immobilier à l’échelle des quartiers et d’arrimer la finance avec des valeurs de justice sociale.

Les locataires mécontents n’ont qu’à investir dans l’immobilier : cet énoncé de la ministre responsable de l’Habitation avait non seulement soulevé l’indignation, au printemps dernier, mais aussi valu à France-Élaine Duranceau une parenté peu enviable avec Marie-Antoinette d’Autriche, la reine aux brioches.

Pourtant, nul besoin d’appartenir à la royauté pour jouer dans l’arène immobilière : sans doute sans le savoir, l’élue caquiste évoquait une possibilité qui est, depuis quelques années, à la portée de gens moins fortunés.

Le financement participatif obéit au même principe que le sociofinancement, soit faire appel au grand public pour parrainer une cause ou une idée. La différence notable entre les deux, c’est l’aspect lucratif du premier : là où le sociofinancement cherche des donateurs, le financement participatif sollicite des investisseurs. La personne qui engage son argent s’attend donc, la plupart du temps, à un retour sur son investissement, peu importe sa mise initiale.

Chez l’Oncle Sam, cette façon de financer des chantiers est possible depuis l’adoption du JOBS Act en 2012. « Le gouvernement Obama a fait en sorte que le sociofinancement ne concerne plus uniquement la récolte de dons, mais aussi la récolte d’investissements, explique Eve Picker, fondatrice de Small Change, une plateforme de financement participatif. L’idée, c’était de réellement démocratiser l’investissement. »

Égalité, fraternité, immobilier

Grâce à des portails dûment réglementés par l’Autorité des marchés financiers américaine (FINRA) et par la Commission des valeurs mobilières des États-Unis (SEC), des promoteurs en manque de financement exposent leur projet au public dans l’espoir d’amasser une mise de fonds suffisante pour l’obtention d’un prêt bancaire.

La majorité des plateformes du genre allèchent les investisseurs en affichant des projets immobiliers qui promettent une juteuse rentabilité. Souvent, les investissements initiaux qu’elles exigent se chiffrent en milliers de dollars : il s’agit, d’abord et avant tout, d’une affaire de gros sous.

À Small Change, c’est la vocation des projets immobiliers et leur accessibilité aux petits investisseurs qui priment. Quiconque a un minimum de 250 $ en poche peut contribuer à des projets qui doivent répondre à des critères de mobilité durable, de nécessité sociale et d’équité raciale avant de recevoir l’approbation de la plateforme.

« Si quelqu’un vient nous voir avec le projet de “flipper” une maison au milieu du désert, quelque part au Texas, dans une banlieue sans transport en commun, explique Eve Picker, il a très peu de chance de compétitionner avec un projet de densification abordable sur un lot vacant depuis des années dans un quartier défavorisé. Fondamentalement, notre mission, c’est de soutenir des quartiers et des promoteurs qui n’ont pas vraiment de possibilités dans un monde financier très institutionnalisé. »

La plateforme établie à Chicago milite aussi pour rendre le monde immobilier plus inclusif. « C’est encore un jeu d’hommes blancs, précise-t-elle. Si vous vous rendez dans un grand rassemblement sur l’immobilier, ils composeront à peu près 99 % des personnes présentes. Sur Small Change, 63 % des promoteurs sont soit des femmes, soit issus des minorités. Aider ces groupes à réaliser leurs projets sans devoir se tourner vers des prêteurs qui leur imposent des taux usuraires, ça, ça me rend très fière. »

Gare à l’arnaque

« Moi, je me méfie de ça : ça sent l’arnaque à plein nez. » Le professeur de l’Institut national de la recherche scientifique Pierre J. Hamel n’y va pas par quatre chemins pour manifester ses réserves quant à ces produits financiers.

« Si quelqu’un vous dit d’investir 1000 $ dans tel immeuble au coin de votre rue, c’est comme dans n’importe quel placement financier : ça demande une inspection, croit ce spécialiste de l’immobilier. Qui va dépenser 500 $ pour faire inspecter un immeuble avant d’y investir 1000 $ ? Personne, voyons, c’est ridicule. »

Au Québec, c’est l’Autorité des marchés financiers (AMF) qui encadre le financement participatif en vertu de la Loi sur les valeurs mobilières. Celle-ci prévoit depuis 2015 que toute compagnie qui veut recueillir des fonds auprès du public doit d’abord faire un prospectus, un volumineux document contenant souvent plusieurs centaines de pages et qui explique dans le menu détail les activités de la société. L’objectif, c’est de permettre aux investisseurs de prendre une décision éclairée avant d’engager leur argent.

Le prospectus doit notamment exposer les risques associés au projet. Par signature, les promoteurs attestent de la véracité des informations : si le document contient des données fausses ou trompeuses, les investisseurs ont des recours contre la société.

« C’est un moyen d’encadrer le sociofinancement, sans étouffer cette avenue-là qui était, il y a quelques années, probablement plus en vogue et populaire qu’aujourd’hui, explique Sylvain Théberge, directeur des communications à l’AMF. L’enjeu, c’était de savoir comment donner de l’oxygène à ces initiatives-là sans ouvrir la porte toute grande à la fraude. »

Le Devoir n’a répertorié qu’une seule occurrence de financement participatif immobilier au Québec : le développement Novium du Plateau McCrea, à Sherbrooke. Présentée en 2021 comme « une première » dans la province, la campagne avait rallié, à l’époque, le champion olympique Bruny Surin. Les luxueux édifices de logements en copropriété promis à l’époque ont vu le jour : la firme KP Management à l’origine de la collecte n’a toutefois pas répondu au Devoir, qui tentait de connaître le succès de la campagne et les retours consentis, depuis, aux investisseurs.

L’entreprise de services-conseils DuProprio a obtenu la note « très bon » aux six critères évalués, ce qui la classe en tête du palmarès avec une note de 8,6/10

Les services de six enseignes populaires de courtiers immobiliers et une de services-conseils ont été comparés par l’équipe de Protégez-Vous en juillet 2023. Selon les résultats publiés dans le magazine qui sort ce mardi, DuProprio et Via Capitale obtiennent les meilleures notes des consommateurs.

Protégez-Vous a comparé les services de Via Capitale, Royal LePage, Proprio Direct, RE/MAX, Groupe Sutton et DuProprio avec l’aide de 820 membres du panel Protégez-vous, qui ont acheté ou vendu une propriété au cours des cinq dernières années.

« Depuis plus d’un an, on suit le marché immobilier et on voit des cas de mauvaises pratiques qui sont rapportées. On a donc voulu en savoir plus sur les services en immobilier et le niveau de satisfaction des consommateurs », explique en entrevue Marie-Eve Shaffer, journaliste à Protégez-Vous, qui a discuté directement avec plusieurs participants au sondage.

Les consommateurs devaient évaluer la courtoisie du personnel, la qualité des services, le respect des consignes du client, le déroulement des visites, la conclusion de la transaction et les coûts des services. Ils notaient leurs appréciations selon un code de notes « très bon », « bon », « acceptable » ou « mauvais ».

L’entreprise de services-conseils DuProprio a obtenu la note « très bon » aux six critères évalués, ce qui la classe en tête du palmarès avec une note de 8,6/10, suivie par Via Capitale avec 8/10. RE/MAX et Groupe Sutton se classent bons derniers avec respectivement 7,6/10 et 7,5/10.

« Notre premier constat, c’est qu’il y a plusieurs consommateurs qui préfèrent DuProprio à une enseigne pour vendre leur maison. Et la raison est bien simple, ils ne veulent pas payer le montant de la commission, qu’ils jugent dans bien des cas abusif. Les taux sont de 3,5 % à 5 %, ce qui représente de 17 500 $ à 25 000 $ plus taxes pour une maison de 500 000 $ », relate la journaliste.

Via Capitale se démarque pour ce qui est de la courtoisie du personnel, du respect des consignes du client et de la conclusion des transactions. Or, comme les autres enseignes de courtiers immobiliers, elle a une moins bonne note pour le montant des commissions.

RE/MAX et Groupe Sutton ont tous deux obtenu la pire note en ce qui a trait au coût des services.

Comparaison de trois options

« On a analysé non seulement les services de courtiers, les services-conseils de DuProprio, mais aussi les démarches entreprises par des gens qui décident de vendre seuls et qui achètent des services à la pièce, comme celui d’un évaluateur pour connaître la valeur de leur maison ou d’un notaire pour avoir des conseils, précise Marie-Eve Shaffer. On a analysé les avantages et les inconvénients de ces trois scénarios. »

Parmi les consommateurs interrogés, 84 % de ceux qui ont utilisé DuProprio sont prêts à recommander l’entreprise, mais soulignent que ce n’est pas pour tout le monde. Vendre par soi-même demande du temps et de l’organisation, soulèvent-ils.

Pour ce qui est des consommateurs qui ont utilisé les services d’un courtier, 66 % recommanderaient celui avec qui ils ont fait affaire. Royal LePage obtient même un taux de recommandation de 78 %.

Les consommateurs qui ne recommanderaient pas leur courtier, soit 21 %, ont déploré son manque de disponibilité et d’écoute, son attitude désagréable, la pression subie dans le choix d’un notaire ou d’un inspecteur en bâtiment, et la pression du courtier pour offrir un prix plus élevé que le prix demandé.

Le magazine a d’ailleurs prévu une section qui indique comment sélectionner le bon courtier et quoi faire si ça se passe mal.

Protégez-Vous rappelle aussi l’importance de l’inspection préachat, que 23 % des répondants affirment avoir laissé tomber, ainsi que de la garantie légale, abandonnée en cours de transaction par 27 % des acheteurs qui ont participé au sondage.

PHOTO HUGO-SÉBASTIEN AUBERT, LA PRESSE

Une maison unifamiliale à vendre dans le quartier Pointe-aux-Trembles, à Montréal

Les baisses de prix les plus importantes de l’histoire récente à Toronto, des transactions moins nombreuses et même la réapparition des saisies immobilières n’augurent rien de bon pour 2024. Un récent rapport de l’agence RE/MAX prévoit une seconde année consécutive de baisses de prix dans la Ville Reine l’an prochain. Le Québec s’en tire mieux. Mais pour combien de temps ?

Publié à 2h13 Mis à jour à 6h00

ANDRÉ DUBUC

LA PRESSE

CE QU’IL FAUT SAVOIR

Le marché résidentiel canadien montre des signes inquiétants, notamment dans la région de Toronto.

TD y prévoit une baisse de prix de 10 % d’ici la mi-2024.

Les saisies immobilières ont refait leur apparition dans la Ville Reine.

Le Québec s’en tire mieux, le choc hypothécaire frappe moins fort en raison de propriétés plus abordables.

Néanmoins, 28 % des hypothèques au Québec devront être renouvelés d’ici 18 mois.

« Le prix moyen au Canada se situait à environ 679 553 $ au cours des trois premiers trimestres de 2023, une baisse de 5,3 % par rapport à la même période un an plus tôt », écrit la Société canadienne d’hypothèques et de logement (SCHL), dans le communiqué annonçant ses résultats financiers au troisième trimestre. « Cette baisse représente la diminution la plus importante des prix des logements de l’histoire récente. »

En plus d’être l’organisme fédéral de référence en immobilier résidentiel, la SCHL est un important assureur-prêt.

La SCHL analyse les statistiques du marché de la revente à partir des transactions enregistrées sur le réseau MLS des courtiers immobiliers. Les transactions entre particuliers tout comme celles conclues par le truchement de plateformes internet comme DuProprio ne sont pas comptabilisées.

Pour les neuf premiers mois de l’année, les reventes enregistrées au réseau MLS ont diminué de 14,9 %, pour s’établir à 447 280 unités, la plus forte baisse des transactions depuis le milieu des années 1990, mentionne la SCHL.

Ces données pancanadiennes reflètent d’abord et avant tout l’activité dans la région métropolitaine de Toronto, précise Charles Brant, économiste de l’Association professionnelle des courtiers immobiliers du Québec (APCIQ) à qui La Presse a demandé avis.

Signe inquiétant, des courtiers de Toronto ont attiré l’attention du public sur l’accélération rapide du nombre de saisies immobilières, ou « reprises de finance », parmi les propriétés à vendre.

« Le nombre d’inscriptions de logement à vendre présentées comme ‟reprise de finance” en octobre n’a jamais été aussi élevé depuis les années 1990. Cela indique le niveau croissant de détresse des vendeurs, qui ne sont pas en mesure de rembourser leurs prêts hypothécaires, et les prêteurs les ont forcés à vendre », a écrit l’économiste Daniel Foch dans l’analyse de marché de l’Agence RARE, qui se spécialise dans la prévente d’unités de condos neuves entre autres.

D’autres baisses de prix en vue

Le service économique de la Banque TD a publié lundi un rapport qui annonce une baisse additionnelle des prix dans la métropole du Canada les prochains mois.

Les prix de l’immobilier résidentiel en Ontario devraient continuer à baisser dans les mois à venir. En effet, les prix pourraient chuter d’environ 10 % par rapport à leur niveau du troisième trimestre jusqu’au premier semestre de l’année prochaine.

— L’économiste Rishi Sondhi, du service économique de la Banque TD

De son côté, RE/MAX a publié le 28 novembre ses perspectives de marché pour 2024. « Pour Peterborough et la région de Toronto (GTA), on prévoit tous deux une légère baisse de 3 % des prix résidentiels moyens [sur l’ensemble de l’année], tandis que la région de Durham et Grand Bend, on s’attend à une baisse de 5 % », y lit-on.

Un marché plus résilient au Québec

RE/MAX est moins catégorique pour le Québec. « À Québec, le prix de vente résidentiel moyen devrait rester inchangé en 2024, mais le marché devrait se rééquilibrer. Entre-temps, Montréal devrait s’orienter vers un marché d’acheteurs en 2024. »

Que comprendre ? « Le marché tourne à un rythme très lent, en particulier à Montréal, moins sur l’ensemble du Québec grâce à la RMR de Québec », commente Charles Brant, de l’APCIQ. Le nombre de reventes au Québec et à Montréal a baissé de 14 et de 16 % en un an, après 10 mois en 2023.

« On ne voit pas de retour de propriétés sur le marché. On est dans un marché de vendeurs sans vendeurs, poursuit-il. Les nouvelles inscriptions ne se comparent absolument pas à ce à quoi on assiste à Vancouver et à Toronto. Là-bas, il se passe vraiment quelque chose dans un contexte où les renouvellements se font et que les propriétaires sont incapables de reconduire leurs hypothèques. Les prix des maisons sont deux fois plus élevés à Toronto et Vancouver qu’à Montréal », dit M. Brant, qui dévoilera ses prévisions de 2024 le 14 décembre prochain.

« Depuis les grèves des infirmières et des enseignants, on voit une baisse au niveau de l’activité sur le marché », indique le courtier Philippe Charbonneau, de l’équipe RE/MAX de Marc Charbonneau, actif sur la Rive-Sud de Montréal, à Brossard notamment. Il a constaté un ajustement de prix par rapport au sommet du marché survenu pendant la pandémie quand les cas de surenchères étaient devenus la norme. Selon lui, les maisons de moins de 650 000 $ se vendent encore relativement facilement dans son marché de prédilection.

Actif dans le centre-ville de Montréal, le courtier Behrooz Davani, de l’enseigne Royal LePage, s’est ajusté au ralentissement de l’activité. « Côté marketing, il faut être créatif pour pouvoir aller chercher des acheteurs potentiels et donner plus d’incitatifs. Beaucoup d’acheteurs assument l’hypothèque du vendeur », souligne-t-il.

Le courtier donne l’exemple d’un condo d’une chambre qu’il vient de revendre 400 000 $ dans Griffintown. « Ils l’ont acheté et ils vont avoir un taux fixe de 1,79 % pour encore 3 ans. La propriété s’est vendue à ce prix-là à cause de l’hypothèque en place, sinon, le prix de vente aurait été à la baisse. »

M. Davani s’attend à une remontée des propriétés à vendre dans les prochains mois. Il cite les données d’un récent sondage Nanos commandé par Royal LePage qui indique que 28 % des titulaires d’un prêt hypothécaire résidentiel au Québec devront renouveler leur contrat de prêt d’ici un an et demi. Parmi eux, 79 % se disent préoccupés par leur prochain renouvellement.