A rarity, Montreal made it to Forbes real estate section.

3 « J'aime »

Il y a un autre aspect non négligeable dans ce dossier de retard, les assurances du propriétaire et celles des locataires en cas de sinistre. Si les assurances jugeaient que l’état de l’immeuble comportait des risques inhabituels ou non déclarés, elles pourraient refuser d’indemniser les victimes pour avoir omis de spécifier la situation. Ce qui pourrait coûter cher à tout le monde et conduire à des poursuites aux conséquences très fâcheuses.

2023 Chute à prévoir des mises en chantier de 21 %

PHOTO ALAIN ROBERGE, ARCHIVES LA PRESSE

L’APCHQ anticipe seulement 46 000 mises en chantier en 2023.

Plus pessimiste que la Commission de la construction du Québec (CCQ), une association regroupant des entrepreneurs généraux s’attend en 2023 à la plus importante chute des mises en chantier depuis 1995.

Publié le 12 décembre

![]()

L’Association des professionnels de la construction et de l’habitation du Québec (APCHQ) a dévoilé lundi ses prévisions 2022-2023 du secteur de la construction et de la rénovation résidentielles au Québec.

L’APCHQ anticipe 46 000 mises en chantier, soit un recul de 21 % par rapport à 2022, la baisse la plus importante à ce chapitre au Québec depuis 1995.

Pour l’année qui se termine, le Québec se dirige vers un repli de 14 % des mises en chantier, à 58 000 unités. En 2021, près de 68 000 logements étaient sortis de terre.

« La hausse rapide des taux d’intérêt au cours des derniers mois aura un effet négatif notable sur le nombre de mises en chantier et les dépenses en rénovation résidentielle l’an prochain », observe Paul Cardinal, directeur du Service économique de l’APCHQ, dans un communiqué.

Il ajoute que « cela viendra malheureusement exacerber le déficit d’habitations déjà important que le Québec accuse. La conjoncture fait en sorte qu’au lieu d’augmenter la cadence des mises en chantier, comme cela serait souhaitable pour améliorer la disponibilité et l’abordabilité des logements, on ira dans la direction contraire ».

La semaine dernière, la CCQ, organisme paritaire qui encadre l’industrie de la construction, se risquait à prédire une baisse de 7 % des mises en chantier en 2023, à 55 000 unités.

Lisez « Des chantiers fourmillants en 2023, malgré la hausse des taux »

Dans leurs prévisions 2023, les économistes du Mouvement Desjardins se rangent dans le camp de l’APCHQ avec 47 000 mises en chantier prévues.

Pour sa part, le ministre des Finances, Eric Girard, a coupé la poire en deux dans sa mise à jour économique et financière de la semaine dernière : il prévoit 54 200 mises en chantier en 2023.

Montréal à la traîne

Sur le plan régional, les mises en chantier vont reculer plus fortement à Montréal (- 24 %) qu’en banlieue l’an prochain (- 19 %), selon l’APCHQ. Dans l’île de Montréal, ce sera une seconde année consécutive de recul puisque les nouvelles constructions glissent déjà de 32 % en 2022 par rapport aux résultats exceptionnels enregistrés en 2021.

Selon l’APCHQ, toutes les catégories de propriétés seront touchées par la baisse des mises en chantier l’an prochain. Notamment la construction de logements en copropriété – dont le rythme est déjà deux fois moindre qu’à son sommet en 2012 –, qui pourrait atteindre en 2023 son plus faible niveau en deux décennies.

Mal-aimé, le condo

La baisse de popularité du condo surprend dans le contexte où l’abordabilité est un enjeu.

« Le produit attire traditionnellement deux types de clientèles : les parents dont les enfants ont quitté le nid familial et les premiers acheteurs. Le premier groupe choisit désormais le logement locatif tandis que le second groupe fait face à des enjeux d’abordabilité », explique Paul Cardinal.

Cela dit, c’est surtout la construction locative qui ralentira (- 32 %) en 2023 en dépit d’une demande locative forte, alimentée par le vieillissement de la population, la diminution de la taille des ménages, la difficulté pour les jeunes d’accéder à la propriété et le retour des résidants non permanents (RNP).

Dans ce contexte, il faut s’attendre à un resserrement du marché locatif à Montréal en 2023. Les résidants non permanents sont de retour en force depuis la levée des restrictions aux frontières. Le solde s’est accru de 25 000 au deuxième trimestre 2022, ce qui dépasse les sommets enregistrés en 2019.

« La présence d’un nombre grandissant de résidants non permanents est capitale pour la demande d’habitations. En particulier, cela alimentera la demande locative, puisqu’étant donné leur statut temporaire, la très grande majorité des RNP sont locataires à leur arrivée », lit-on dans le plus récent bulletin de l’APCHQ.

Réaction de la CORPIQ

« Avec les faibles taux d’inoccupation dans plusieurs villes régionales, le déséquilibre entre l’offre et la demande risque de s’accentuer », estime la CORPIQ dans un courriel. Cela n’est pas une surprise avec l’impact des hausses successives du taux directeur de la Banque du Canada, dit-elle. L’investissement devient risqué et la rentabilité, de plus en plus difficile. « C’est le message que nous recevons aussi sur le terrain », fait savoir Marc-André Plante, directeur des affaires publiques et des relations gouvernementales. « Le repli de 15 % de la rénovation est un facteur très inquiétant, poursuit-il. Alors que près de 60 % du parc locatif fut construit avant 1980, la chute des dépenses en rénovation aura un impact direct sur la qualité et l’entretien général des logements. »

2 « J'aime »

I haven’t seen a major high rise development announced in 2022 for downtown Montreal, basically since 20-20-20 was implemented and I really cant see any announcements in 2023. Once the current stock of high rises is completed its basically over.

3 « J'aime »

Le 20-20-20 n’explique pas la situation.

Ville-Marie (l’ouest du centre-ville) est responsable de la quasi-totalité des chutes de mises en chantier à Montréal, environ 3600 sur 3800 à ce moment pour 2022.

Et pourtant, c’est le secteur où le 20-20-20 a le moins d’impact, avec la forme qu’a pris le règlement. C’est un relativement faible coût sur l’investissement des projets au centre-ville, et beaucoup plus faible que, par exemple, la redevance du REM. Si le 20-20-20 tuait le marché, le REM ferait encore pire.

Les annonces continuent en dehors du centre-ville, là où le 20-20-20 a plus d’impact. Pas une grosse baisse des mises en chantier par rapport à une année exceptionnelle aussi.

D’ailleurs, plusieurs banlieues implémentent des redevances assez similaire en ce moment.

Il y a un effet combiné de la pandémie qui a diminué l’attrait du centre-ville, la hausse des taux et les perspectives d’une crise économique. Avec le lancement de nombreux projets ces dernières années, il y a peut-être eu une saturation dans le segment très luxueux de ces tours. Le marché en général souffre d’une hausse des coûts de construction et une pénurie de main d’œuvre.

Malgré cela, des milliers d’unités sont quand même annoncés dans des gros ensembles dans Ville-Marie pour les prochaines années. Ce n’est pas dans des gratte-ciel, c’est vrai, mais c’est peut-être un segment où le marché est simplement plus fort face à la pénurie de logements. Ces projets sont plus importants en termes d’unités et d’argent investi, mais c’est certain que c’est moins impressionnant à suivre.

Avec une reprise économique et une baisse de la pression sur les coûts de construction, ça va revenir. Pour plusieurs, ce genre d’immobilier est un investissement. Il faut juste être patient avec les cycles économiques.

5 « J'aime »

20-20-20 rules have also had a huge impact, there was a reason why developers rushed projects in 2019. We’re just seeing the slowdown in a more amplified way due to covid/tele-working on top of all the red tape the administration has imposed on developers (20-20-20 + fewer height increases, fewer setbacks, etc…) The city lacks vision and unlike other cities, which have had deals in place with developers, Montreal continues to view them as evil entities and go with a more heavy handed red tape approach… The consequence continues to affect hard working and young people/families.

5 « J'aime »

2019: 8 258 unités lancées à Montréal

2020: 10 009 unités lancées à Montréal

2021: 13 204 unités lancées à Montréal

2022: 9 270 unités lancées à Montréal (données incomplètes, baisse attribuable à 95% YoY à Ville-Marie)

Le fait est qu’on voit ce ralentissement important des chantiers seulement dans Ville-Marie, là où le règlement est à son moins fort. Le règlement a été lancé il y a presque 2 ans, les chantiers actuels ont souvent été approuvés après ce règlement. Il n’y a pas un ralentissement apparent dans les autres secteurs de la ville. La corrélation n’est juste pas là.

Ce n’est pas pour dire que le 20-20-20 n’est pas une ponction financière supplémentaire. Ce l’est. Mais celle-ci est objectivement, calculable, plus faible que les autres facteurs actuels du marché. D’ailleurs, il y a eu des critiques pour le 20-20-20 pour avoir un impact insuffisant: la construction d’une tour de luxe offre une contribution trop faible pour acheter un seul gros plex à Montréal.

Les projets en dérogation étaient soumis à la stratégie d’inclusion de logements abordables précédant le 20-20-20. Ces coûts existaient déjà avant pour ces projets dérogatoires.

Le règlement d’urbanisme de la ville n’est pratiquement pas bougé depuis 1995. rien n’est nouveau ici. Les développeurs peuvent toujours construire des projets de plein-droit. Nos tours de 200m sont dans cette catégorie. Les demandes de dérogations majeures sont beaucoup trop rares pour leur donner un impact en bout de ligne.

Rien n’empêche un promoteur de lancer un projet de 200m sur South Bloc ou la Gare centrale demain matin, si ils ont l’intention de le faire.

C’est l’équivalent de blâmer Justin Trudeau pour l’inflation mondiale. Un épouvantail facile pour critiquer d’autres aspects plus légitimes d’une administration qu’on aime pas.

Le fait est que le pays au complet est pris avec une crise d’accessibilité au logement, et Montréal est loin d’être le pire exemple de ces “autres villes”. Plusieurs autres pays souffrent de la même problématique. De plein-droit, les promoteurs peuvent construire des dizaines de milliers d’habitation à Montréal en ce moment. Ils retardent des chantiers pour des raisons économiques, pas parce qu’ils n’ont pas eu leur quotas de prières de remerciements.

5 « J'aime »

And this just conveniently coincides with an unprecedented skyrocketing of the interest rate (increased at a speed not seen in my lifetime), a housing bubble collapse across the country and a recession after a good 10 year run of economic growth? And a labour and materials shortage of course, probably one of the biggest factors no one seems to care about trying to solve … The economy has had its shit rocked this year, it is no surprise someone thinking of building a high stakes project on super expensive land would wait. Meanwhile other areas of the city continue because people still need places to live

3 « J'aime »

On top of a non proactive government at all levels to solve this. Quebec and Montreal are lagging behind many other major cities between the U.S and Canada, which is a shame. The demand is there, but with everything going on in 2022 globally + our governments doing nothing, it’s really not helping out our situation.

I have contacts in U.S cities (gov’t) that have eased red tape for 2023, short term solution ofc, but already it helped with getting projects proposed and in some cases, approved. I am hoping QC and Montreal can do this too, just to alleviate short perm pains.

2 « J'aime »

à voir les répercussions sur le marché et les mises en chantier

Ottawa interdit l’achat de résidences canadiennes par des étrangers pour deux ans

PHOTO MARCO CAMPANOZZI, ARCHIVES LA PRESSE

Dans un communiqué diffusé le 21 décembre dernier, Ottawa indiquait que ce moratoire de deux ans allait assurer « que les logements appartiennent à la population canadienne, et non à des investisseurs étrangers ».

(Montréal) L’achat de propriétés résidentielles canadiennes est désormais interdit aux investisseurs étrangers pour une période de deux ans. Le gouvernement fédéral souhaite de cette façon stabiliser un marché immobilier fragilisé par la pandémie.

Publié le 1er janvier

ÉLO GAUTHIER LAMOTHE

LA PRESSE CANADIENNE

En vertu de la Loi sur l’interdiction d’achat d’immeubles résidentiels par des non-Canadiens, qui entrait en vigueur le 1er janvier 2023, les personnes qui ne sont pas des citoyens canadiens ou des résidents permanents ne pourront plus acquérir de propriétés résidentielles non récréatives en territoire canadien.

Le gouvernement fédéral prévoit une amende de 10 000 $ pour les non-Canadiens qui achètent une propriété résidentielle en contravention de l’interdiction, ainsi que pour toute personne aidant à effectuer une transaction interdite.

Dans un communiqué diffusé le 21 décembre dernier, Ottawa indiquait que ce moratoire de deux ans allait assurer « que les logements appartiennent à la population canadienne, et non à des investisseurs étrangers ».

« Les logements ne devraient pas être des simples biens. Ils sont conçus pour être habités – un endroit où les familles peuvent s’enraciner, créer des souvenirs et bâtir une vie ensemble. […] Nous continuerons de faire tout ce que nous pouvons pour que tous les résidents du pays aient un logement qui est abordable et qui répond à leurs besoins », avait déclaré Ahmed Hussen, ministre du Logement et de la Diversité et de l’Inclusion, dans le même communiqué.

Des réactions partagées

Sanctionnée le 23 juin dernier, la Loi avait suscité la grogne de certains acteurs du milieu immobilier, qui affirmaient que le gouvernement canadien avait donné peu d’informations aux promoteurs, aux constructeurs et aux avocats quant aux conséquences engendrées par le moratoire.

Pour les promoteurs qui terminent des projets dans les métropoles canadiennes, les conditions entourant un contrat d’achat signé avant le 1er janvier 2023 restent floues, et plusieurs soutiennent n’avoir eu aucun retour d’Ottawa à ce sujet.

Si des experts avaient reconnu l’intention d’abordabilité derrière le projet de loi, certains avançaient que son application ne toucherait que très peu de transactions. Des détracteurs affirmaient également que le prix à la hausse des maisons canadiennes était davantage influencé par la rareté de l’offre que par la demande étrangère.

Selon la Société canadienne d’hypothèque et de logement (SCHL), le Canada doit construire au moins 3,5 millions de nouveaux logements d’ici 2030 pour espérer un retour à l’abordabilité.

4 « J'aime »

Les ventes de maisons montréalaises ont diminué de 39 % en décembre sur un an

PHOTO CATHERINE LEFEBVRE, ARCHIVES LA PRESSE

Le nombre de ventes résidentielles dans la région métropolitaine de recensement de Montréal a atteint 2232 en décembre 2022, alors qu’il avait été de 3646 lors du mois de décembre précédent.

(Montréal) Les ventes de propriétés résidentielles ont diminué de 39 % le mois dernier dans la région montréalaise, par rapport à la même période un an plus tôt, atteignant leur plus faible niveau depuis 2014 pour un mois de décembre, a indiqué jeudi l’Association professionnelle des courtiers immobiliers du Québec (APCIQ).

Publié à 13h20 Mis à jour à 17h19

LA PRESSE CANADIENNE

Le nombre de ventes résidentielles dans la région métropolitaine de recensement de Montréal a atteint 2232 en décembre 2022, alors qu’il avait été de 3646 lors du mois de décembre précédent.

Selon le directeur du Service de l’analyse de marché de l’APCIQ, Charles Brant, le ralentissement du marché montréalais n’est pas étonnant, le mois de décembre étant traditionnellement plus tranquille.

« Ce phénomène se traduit notamment par un nombre de nouvelles mises en marché particulièrement bas – il faut remonter à 2002 pour constater un tel niveau, a souligné M. Brant dans un communiqué. Cette faible accumulation [de logements à vendre] permet néanmoins d’éviter une baisse plus marquée des prix. »

Le volume de transactions a diminué en décembre pour les trois grandes catégories de logements, soit les maisons unifamiliales, les copropriétés et les plex (les immeubles de deux à cinq logements).

Les ventes de plex ont connu le plus fort recul annuel avec une baisse de 51 %. Celles de copropriétés et de maisons unifamiliales ont diminué respectivement de 40 % et 35 %.

« Dans l’ensemble, la tendance annuelle baissière de l’activité se poursuit dans tous les grands secteurs de la RMR de Montréal avec des reculs transactionnels se chiffrant entre 33 % et 52 % », a précisé l’APCIQ. Le secteur de Saint-Jean-sur-Richelieu a enregistré la plus forte baisse, soit 52 %.

Les secteurs de Laval (-41 %), de l’île de Montréal (-40 %) et de la Rive-Sud de Montréal (-40 %) se situent également sous la moyenne. Les secteurs de la Rive-Nord de Montréal et de Vaudreuil-Soulanges ont tous deux enregistré des déclins de 33 % par rapport à la même période il y a un an.

Le prix médian des propriétés vendues a aussi reculé le mois dernier. Celui des plex a été le plus touché, avec une baisse de 6 % du prix médian, à 690 000 $, tandis que celui des maisons unifamiliales a diminué de 3 % à 510 000 $ et celui des copropriétés, de 1 % à 375 000 $.

Le nombre de nouvelles inscriptions à la vente a reculé de 7 % en décembre pour atteindre 2359, comparativement à 2527 en décembre 2021.

Cependant, le nombre d’inscriptions en vigueur montrait une augmentation de 84 % sur un an, pour se situer à 14 533 le mois dernier.

Le marché immobilier du mois de décembre a beau ne pas être généralement le plus représentatif de l’année, M. Brant assure observer un certain « attentisme ambiant » dans les plus récentes données.

« D’un côté, les acheteurs espèrent une amélioration des conditions de marché, en leur faveur. Les vendeurs, eux, espèrent une stabilisation du marché. Les inscriptions en vigueur continuent d’enregistrer une hausse importante par effet d’accumulation, ce qui pourrait contribuer à donner raison aux acheteurs dans les prochains mois. »

En comparaison à Toronto ou c’est une baisse de 48 %

1 « J'aime »

CELIAPP Hey, les jeunes, préparez vos bidous

PHOTO MARTIN CHAMBERLAND, ARCHIVES LA PRESSE

Luc Godbout, professeur à l’Université de Sherbrooke, conseille de cotiser le plus rapidement possible au CELIAPP.

Hey, les jeunes, vous devez absolument cotiser au CELIAPP. Au quoi ? Au CELIAPP, ce nouveau produit fiscal lancé par le gouvernement fédéral qui combine les avantages du REER et du CELI.

Publié hier à 6h30

![]()

CELIAPP est l’acronyme de « compte d’épargne libre d’impôt pour l’achat d’une première propriété ». Il entrera en vigueur le 1er avril 2023, dans moins de trois mois.

Pourquoi cotiser absolument ? Parce que les fonds qui y sont versés donnent droit à un juteux remboursement d’impôt, comme dans le cas d’un REER. Et en plus, les fonds accumulés et leurs rendements ne seront pas imposés lors du retrait, comme dans le cas d’un CELI, s’ils servent à l’achat d’une première propriété. Pas mal, non ?

Et si vous n’achetez jamais de propriété ? Pas de problème : les fonds pourront être transférés dans vos REER sans incidence fiscale.

Les règles et avantages du CELIAPP se trouvent dans une analyse d’une vingtaine de pages de la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke. Les auteurs sont Luc Godbout et Nathalie Hotte.

Lisez l’analyse de la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke

Bien sûr, ce véhicule ne sert pas à épargner pour financer votre prochain voyage ou pour l’achat d’une voiture. Et ceux qui sont déjà propriétaires d’un condo ou d’une maison n’y sont pas admissibles, essentiellement.

Mais pour les autres, il permet de verser jusqu’à 8000 $ par année pour se constituer une mise de fonds destinée à l’achat d’une première propriété. Et encore, pas vraiment 8000 $, puisque l’injection dans un CELIAPP donne droit à une généreuse déduction fiscale, comme pour un REER. Cette déduction s’élève à 2970 $ pour ceux qui ont un revenu personnel brut variant entre 50 197 $ et 92 580 $.

Bref, pour 8000 $ de cotisation, le coût net est de 5030 $ une fois pris en compte le remboursement d’impôt. Ah ouin ?

Les cotisations ne peuvent dépasser 40 000 $, au maximum. Il faut donc prévoir 5 ans pour y arriver si l’on cotise le maximum annuel de 8000 $1. De plus, il faut acheter la propriété au plus tard 15 ans après l’ouverture du CELIAPP (sinon transférer les fonds dans un REER).

118 000 $ de mise de fonds

La beauté de l’affaire, c’est que les 40 000 $ d’investissement rapporteront des rendements. Par exemple, après 5 ans et un rendement annuel de 5 %, les 8000 $ investis par année vaudront plus de 46 000 $. Et après 10 ans, plus de 59 000 $.

Ce n’est pas tout. Deux conjoints qui acquièrent ensemble une propriété peuvent combiner leurs CELIAPP, de sorte que la mise de fonds après 10 ans totaliserait plus de 118 000 $. Wow !

Oh, avant d’oublier, un autre avantage : les versements au CELIAPP ne viendront pas réduire les cotisations REER qui se sont accumulées depuis que vous travaillez et qui sont inutilisées.

Et en cas de transfert du CELIAPP dans vos REER, nul besoin d’avoir de l’espace REER disponible, puisque les fonds s’ajoutent aux limites prévues de cotisations REER (18 % du revenu annuel gagné, maximum de 29 210 $ en 2022).

Cette règle fait en sorte que ceux qui ont un régime de retraite avec leur employeur pourront tout autant accumuler des fonds dans un CELIAPP, même si, comme c’est le cas actuellement, les cotisations au régime de retraite ont pour effet de réduire en partie ou en totalité les cotisations qu’ils peuvent faire au REER.

Le coauteur Luc Godbout, professeur à l’Université de Sherbrooke, conseille de cotiser le plus rapidement possible au CELIAPP pour deux raisons.

D’abord, parce qu’un contribuable qui vit avec une personne qui possède une propriété n’est pas admissible à l’ouverture d’un CELIAPP. Dit autrement, un locataire a tout intérêt à ouvrir un CELIAPP avant de rencontrer une âme sœur qui posséderait un condo, par exemple.

C’est d’autant plus vrai que les règles permettent au contribuable de continuer à contribuer au CELIAPP même s’il habite avec un conjoint qui possède une propriété, pourvu que le CELIAPP ait été ouvert avant la cohabitation. Le raisonnement vaut également pour un contribuable qui hériterait de la maison de ses parents, par exemple.

Deuxième raison d’ouvrir rapidement un CELIAPP, selon M. Godbout : un éventuel changement du parti fédéral au pouvoir. En 1985, un véhicule semblable avait été aboli lorsque le Parti conservateur avait pris le pouvoir.

Au fait, ce ne sont pas seulement les jeunes qui sont admissibles au CELIAPP. Le fédéral a décidé de l’étendre aux personnes de 18 à 71 ans. De plus, il vise les Canadiens « qui n’ont pas vécu dans une habitation admissible ni en ont été propriétaires, dans la partie de l’année précédant l’ouverture du CELIAPP et dans les quatre années précédentes », est-il expliqué dans l’analyse de la Chaire.

En d’autres mots, une personne qui a vendu sa propriété il y a cinq ans ou plus pourra être admissible au CELIAPP.

Autre aspect : le CELIAPP pourra être combiné à un autre véhicule, soit le Régime d’accession à la propriété (RAP). Le RAP permet à un contribuable de retirer jusqu’à 35 000 $ de ses REER pour acheter une première propriété (cette somme doit cependant être remboursée au REER sur 15 ans, sans quoi elle devient imposable).

Alors, êtes-vous prêts, les jeunes ?

- Il est permis de reporter une partie ou la totalité des cotisations aux années subséquentes (par exemple de reporter 2000 $ de l’année 1 à l’année 2, ce qui ferait 10 000 $ à l’année 2 au lieu de 8000 $).

Rectificatif

Une version précédente de ce texte indiquait que le remboursement d’impôt pour une contribution de 8000 $ au CELIAPP s’élève à 3710 $ pour ceux qui ont un revenu personnel brut variant entre 50 197 $ et 92 580 $. La somme est plutôt de quelque 2970 $ (37,1 % de 8000 $) et le coût net d’une contribution est donc de 5030 $ après le remboursement d’impôt (en se basant sur la table d’impôt de 2022).

3 « J'aime »

Le Québec écope durement de la baisse des mises en chantier

Jacques Nadeau, Archives Le Devoir

La baisse des mises en chantier continue d’ailleurs de se poursuivre à Montréal tout comme dans sa banlieue nord et sud.

Zacharie Goudreaul

19 h 15

Les mises en chantier ont chuté de 16 % l’an dernier au Québec, en faisant la province canadienne où le rythme de construction de nouvelles habitations a le plus ralenti, malgré une demande qui reste forte.

C’est ce qui ressort de données publiées mardi par la Société canadienne d’hypothèques et de logement (SCHL). Celles-ci font état d’une diminution de 16 % des mises en chantier d’habitations dans la Belle Province pour l’ensemble de 2022, par rapport à l’année précédente. Le Québec est suivi de la Nouvelle-Écosse, où le nombre de mises en chantier a diminué de 8 % l’an dernier.

Les données de la SCHL font d’ailleurs état d’une baisse des mises en chantier de 44 % au Québec en décembre 2022, par rapport au même mois l’an dernier, tandis que celles-ci ont plutôt connu une croissance moyenne de 3 % à l’échelle du pays.

« Ça a été un mois de décembre assez morose » pour le Québec, se désole ainsi le directeur du service économique à l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ), Paul Cardinal.

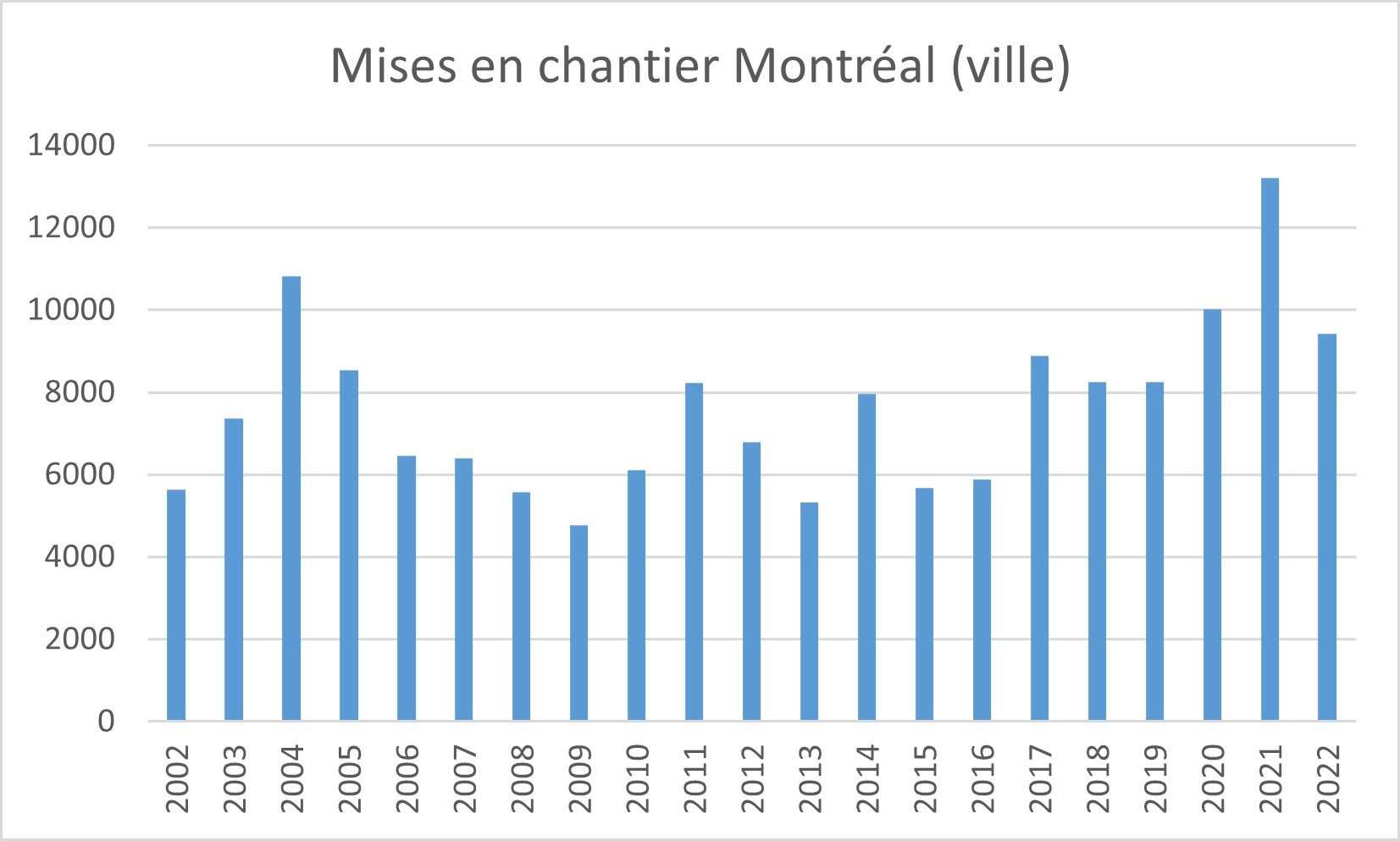

La baisse des mises en chantier continue d’ailleurs de se poursuivre à Montréal tout comme dans sa banlieue nord et sud. Ainsi, ce rythme de construction d’habitations, destinées tant aux propriétaires qu’aux locataires, a chuté de 25 % en 2022 dans la région métropolitaine. Il faut préciser cependant qu’un record de mises en chantier avait été atteint en 2021. Le nombre de nouvelles constructions entamées en 2022 est ainsi demeuré relativement similaire à ce qu’il était avant la pandémie, explique au Devoir l’analyste Francis Cortellino, de la SCHL. « L’année 2021 était un record », rappelle-t-il.

Cette baisse d’une année à l’autre touche d’ailleurs tous les types de constructions, incluant les maisons unifamiliales, les copropriétés et les appartements locatifs, note l’analyste. La diminution des nouvelles constructions sur le marché locatif dans la région de Montréal est toutefois influencée par le « fort » ralentissement des mises en chantier de résidences pour personnes âgées (RPA), note M. Cortellino. Les RPA ont d’ailleurs été nombreuses à devoir fermer leurs portes l’an dernier pour des raisons financières, un peu partout au Québec.

La hausse de coûts de construction a aussi pu miner l’intérêt des promoteurs à entamer de nouveaux chantiers, tandis que d’aspirants propriétaires ont remis à plus tard l’achat d’une propriété neuve lorsqu’ils ont vu les taux hypothécaires augmenter dans les derniers mois, poursuit l’analyste. Autant de facteurs qui ont joué dans la baisse des mises en chantier dans la région de Montréal et qui pourraient « créer des pressions sur le marché locatif » dans les prochains mois, prévient M. Cortellino.

« On sait qu’il y a plusieurs projets [immobiliers] qui ont été mis sur pause au cours des derniers mois, ce qui n’est naturellement pas une bonne nouvelle concernant les taux d’inoccupation » sur le marché locatif, relève lui aussi M. Cardinal. En 2021, déjà, le nombre de logements locatifs disponibles s’était resserré dans plusieurs régions du Québec. Or, « il y a peu de chances que la situation se soit améliorée » l’an dernier, poursuit le directeur du service économique de l’APCHQ.

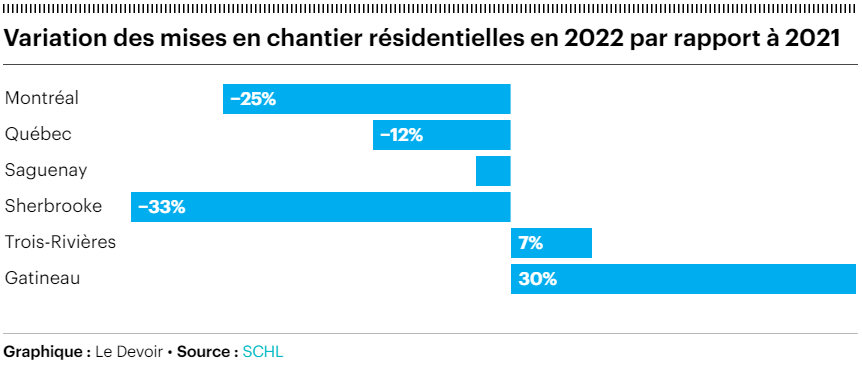

Un peu partout au Québec

Ce ralentissement des constructions d’habitations a d’ailleurs été généralisé dans la province l’an dernier, à l’exception de Gatineau et de Trois-Rivières, où les nouvelles mises en chantier ont augmenté respectivement de 30 % et de 7 % en 2022, par rapport à l’année précédente. Une situation que Paul Cardinal attribue notamment à une hausse de l’intérêt pour la construction de logements locatifs dans ces deux régions, qui ont attiré de nouveaux résidents qui demeuraient notamment à Montréal auparavant.

Le rythme de construction d’habitations a pour sa part connu une diminution de 33 % l’an dernier à Sherbrooke, de 12 % dans la région de Québec et de 3 % à Saguenay, indique la SCHL. Paul Cardinal est toutefois optimiste que ce ralentissement sera temporaire et que les mises en chantier d’habitations repartiront à la hausse quand « les conditions de financement seront plus avantageuses » et que les taux d’intérêt commenceront à baisser.

1 « J'aime »

Et les chiffres pour la prochaine année vont être encore plus désastreux.

1 « J'aime »

Pour être précis, les chiffres de 2022 sont loin d’être désastreux. En fait, si on regarde Montréal, c’est la 4ième meilleure performance de lancement de chantiers depuis 20 ans.

La baisse relative à 2021 tient surtout à la performance record de cette année-là.

Mais pour l’an prochain, ont peut effectivement s’attendre à ce que ce soit plus lent, vu les circonstances. À quel point, on verra bien!

12 « J'aime »

Ceci dit, j’ai remarqué un nombre plus important de projets passer par les instances municipales dernièrement après un ralentissement dans les derniers mois.

On le voit par exemple un plus grand nombre de demande de PPCMOI dans les dossiers décisionnels des différents conseils d’arrondissement, et de projets dans les PV des séances du CCU de Ville-Marie.

2 « J'aime »

Pas 100% sûr, mais je crois que ça appartient sur ce fil. Ou celui des nouvelles économiques?

Je tiens à dire que Economic Explained s’est fait dénoncé à plusieurs reprises par d’autres économistes sur son gros manque de véracité et ses fausses affirmations. À prendre avec un gros grain de sel.

Oh, première fois que j’entends cette affirmation. Je vais garder un oeil ouvert.

Disons que la très grande majorité des chaines YouTube de banalisation / explication de nouvelles ou phénomènes économiques ou socio-économiques souffrent de biais plus ou moins flagrants. EE étant très populaire, la chaine a ainsi été passée à la loupe scrupuleusement par bon nombre de spécialistes.

À mon avis il faut faire le tour de quelques sources afin de se forger son opinion; comme partout d’ailleurs; mais d’autant plus pour ce qui concerne les sciences “molles”.

3 « J'aime »