If there’s fewer units being built, it means fewer people moving here + less expected revenues with PT= impacts services. In a city like MTL where 70% of the revenue is from PT, that will lead to a huge blow. It’s definitely a good time for governments to start talking about modifying the constitution and laws (both levels) to give cities more economic powers and freedoms.

Hmmm, I don’t believe the city plans its investments with a huge expectation from new construction. They are rather cautious and conservative with their budget. If you take a look at the PDI for the next 10 years for instance, it is bound to the natural growth of the revenues rather than expecting a huge influx of cash from land transfer or future property taxes. All of this is expected as the city can’t predict the future accurately. Pure investments are stagnating in today’s dollars for the next 10 years; as written down in the current budget.

Fewer built units means less people (in theory), but it also means less services to provide. I really don’t believe that less developments means doom for the city finances.

I personnaly don’t believe too much taxation power should be given to cities; as territory development should be planned and managed at an upper level IMO. If big cities grab too much money from taxation, it might become really difficult for governments to invest in smaller cities or communities that also need to develop.

Anyways, I think that cooling off that real estate frenzy might be for the best. It becomes a much more expensive and at large problem than missing a few hundred million dollars in the city coffers.

1 « J'aime »

3 « J'aime »

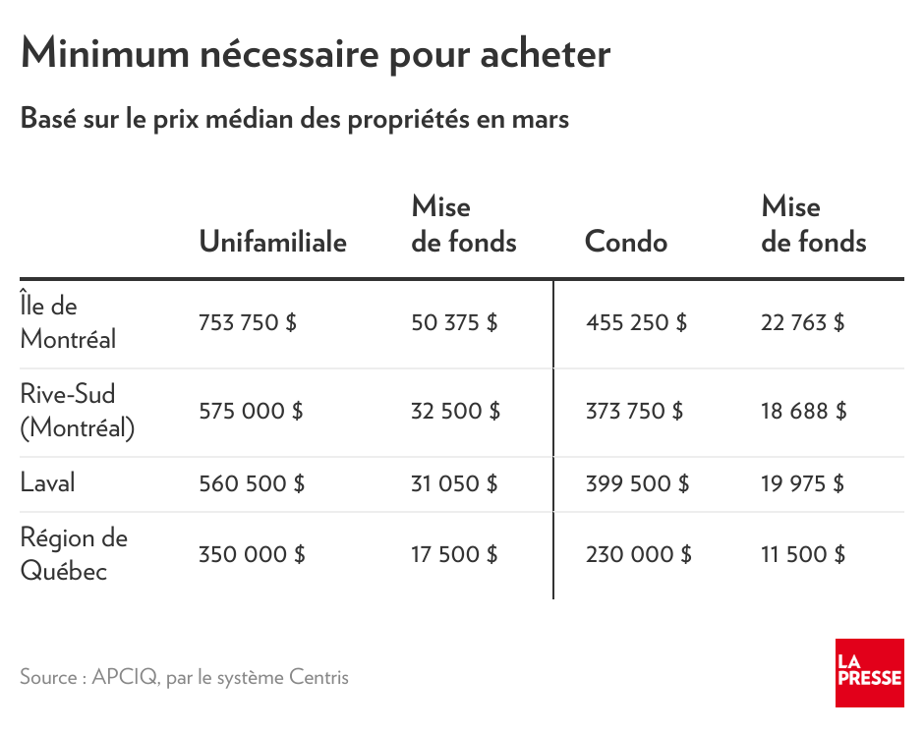

Je ne savais pas que c’était un minimum de 10% de mise de fonds pour les propriétés de 500 k$+

« Pas de honte à acheter avec 5 % de mise de fonds »

PHOTO MARCO CAMPANOZZI, ARCHIVES LA PRESSE

La valeur de nos propriétés est encore loin des sommets atteints en Ontario et en Colombie-Britannique. Mais les prix grimpent sans arrêt, souligne notre chroniqueuse.

MARIE-EVE FOURNIER

LA PRESSE

Après deux ans de pandémie, l’effervescence immobilière s’atténue enfin. Mais les propriétés à vendre se font encore très rares, les prix ne cessent de grimper et les taux d’intérêt vont augmenter. Tout cela au moment où l’inflation réduit la capacité des ménages à se constituer une mise de fonds.

Publié le 9 avril

Pour les premiers acheteurs, c’est loin d’être évident.

D’ailleurs, 56 % des jeunes de la génération Y (jusqu’à 35 ans) ont décidé de mettre sur la glace leur projet d’acquérir une propriété en raison de la conjoncture, selon un sondage pancanadien de la Banque Scotia dévoilé cette semaine.

De son côté, la Banque Royale nous apprenait que l’idée d’acheter ou d’économiser pour une maison au moment où les prix grimpent est une source de stress pour quatre couples québécois sur dix. Ce n’est pas trop bon pour l’amour…

Mais consolons-nous, notre niveau de sérénité est plus élevé qu’en Ontario et en Colombie-Britannique, où la moitié des amoureux angoissent. Il faut dire qu’à Toronto et à Vancouver, le prix moyen des unifamiliales a dépassé le cap des 2 millions. Et celui des condos est supérieur à 800 000 $.

La valeur de nos propriétés est encore loin de ces sommets qui font frémir. Mais les prix grimpent sans arrêt.

Résultat, accumuler la mise de fonds requise est devenu une épreuve digne des Jeux olympiques pour bien des couples. Chéri, il faut épargner aussi vite que le prix des maisons monte ! C’est essoufflant !

Et ce, même quand le but est d’accumuler le strict minimum, soit 5 % pour les propriétés de 500 000 $ ou moins, et 10 % pour la portion du prix entre 500 000 $ et 999 999 $. Ce n’est pas pour rien qu’Ottawa crée le CELIAPP, un compte d’épargne destiné à aider les premiers acheteurs.

20 % en voie de disparition

S’il fut un temps où les nouveaux propriétaires tenaient mordicus à détenir 20 % de mise de fonds pour éviter l’assurance hypothécaire, la hausse des prix chamboule les mentalités. « Ce qu’on voit, c’est des milléniaux qui mettent des pourcentages de plus en plus faibles, relate Damien Charbonneau, cofondateur et chef des opérations du cabinet de courtage hypothécaire nesto. Parce que 20 % de 800 000 $, c’est beaucoup d’argent ! »

Au premier trimestre de 2021, 44 % des acheteurs ayant eu recours aux services de nesto avaient une mise de fonds inférieure à 20 %. Un an plus tard, la proportion avait grimpé à 56 %.

Et cela, même si les nouveaux acheteurs sont beaucoup plus nombreux depuis deux ans à être aidés financièrement par leurs parents. Conseiller en prêts hypothécaires à la Banque Royale, Pascal Berger estime que 25 % de sa clientèle a reçu un don.

5 % pour des raisons stratégiques

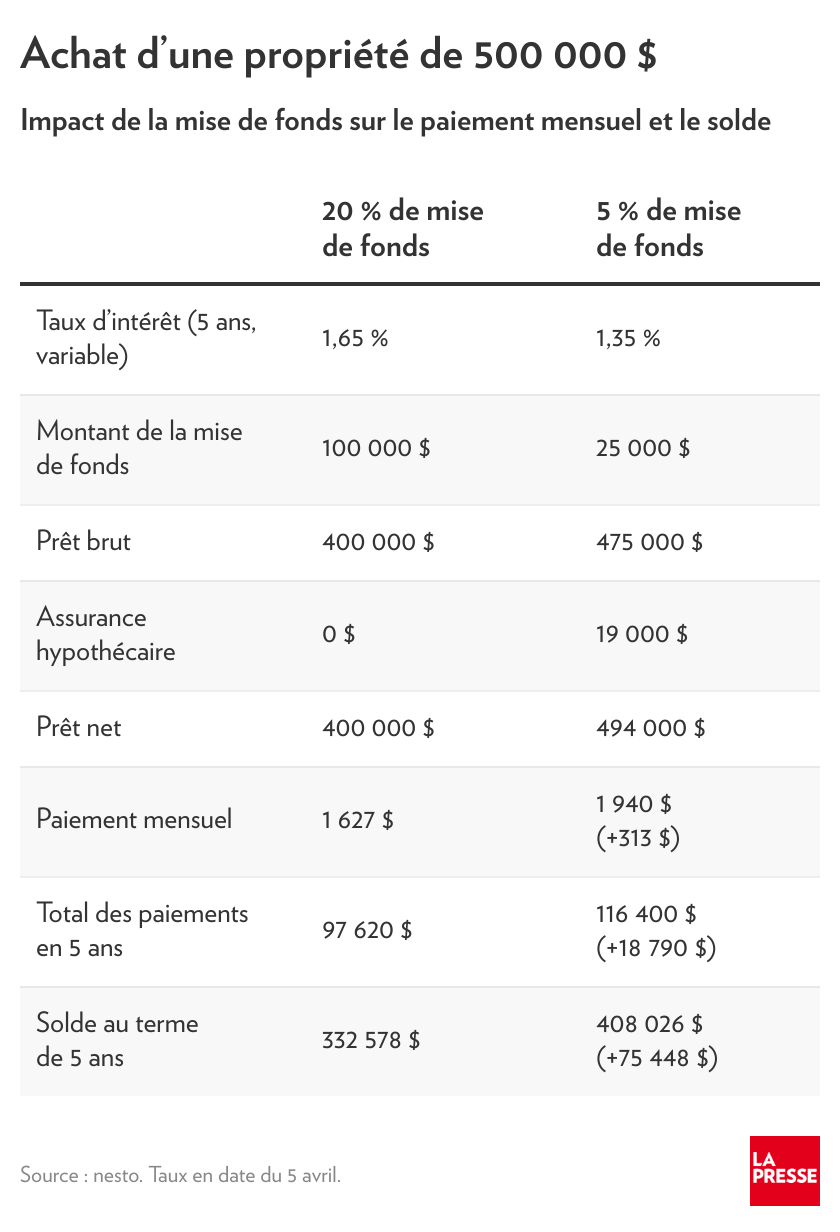

Certes, ne débourser que 5 % se répercute sur les paiements mensuels, comme le montre ce graphique.

Mais l’idée n’est pas seulement désavantageuse.

Elle permet notamment d’entrer dans le marché au plus vite. Et c’est la chose à faire, comme l’a dit le gourou de l’immobilier Gilles Ouellet à mon collègue André Dubuc il y a quelques jours. Car « les prix démesurés de Toronto et Vancouver risquent de devenir la norme à Montréal ».

Lisez le texte « Acheter maintenant ou payer plus cher ? »

Damien Charbonneau est du même avis. « Quand tu attends d’avoir 20 %, le prix des propriétés augmente tellement que ton épargne ne suit pas. Il te faut 20 % de 300 000 $, puis de 400 000 $, de 500 000 $… »

L’avantage n’est peut-être pas énorme, mais avec une mise de fonds de 5 %, on se retrouve avec un meilleur taux d’intérêt. C’est contre-intuitif, mais les banques accordent un rabais quand le prêt est assuré (par la SCHL, Sagen ou Canada Guaranty), donc moins risqué.

Ne débourser que la mise de fonds minimum est parfois un choix réfléchi de la part de personnes qui pourraient verser davantage.

De nouveaux propriétaires veulent conserver une marge de manœuvre financière pour rénover. « Quand on regarde ce qui est disponible sur le marché, ça a besoin d’amour. On comprend cette décision des ménages à l’heure actuelle de se laisser des liquidités », dit Marc-André Blanchette, conseiller principal aux communications de Multi-Prêts Hypothèques.

D’autres ont sorti leur calculatrice. Avec les taux d’emprunt actuels, certains acheteurs ne voient pas pourquoi ils verseraient 20 % sur-le-champ alors qu’ils pourraient faire travailler cet actif ailleurs, en Bourse, par exemple. En cinq ans, les 75 000 $ de l’exemple ci-dessus généreraient plus de 21 000 $ en supposant un rendement composé de 5 %.

Les faibles taux d’intérêt des dernières années ont fait en sorte que les mises de fonds faméliques avaient assez peu d’impact sur les paiements mensuels. Mais ça ne durera pas. « Avec des taux d’intérêt plus élevés, les gens vont faire un plus grand effort, peut-être en retirant un CELI », prédit Pascal Berger, de la Banque Royale.

Quoi qu’il en soit, Damien Charbonneau est catégorique : « Il n’y a pas de honte à mettre juste 5 % ! » Pour autant, bien sûr, qu’on soit ensuite capable de faire tous ses paiements à temps.

Les menaces de saisie par la banque, ça provoque aussi beaucoup de stress dans un couple.

Lisez la chronique « Le meilleur ami des futurs premiers acheteurs s’appelle désormais CELIAPP »

Ça a changé il y a quelques années. C’est 5% pour 0-500k et 10% pour la portion en haut de 500k

Et 20% pour tout bien au-dessus du million.

2 « J'aime »

Le Journal Métro a publié les hausses de prix de l’immobilier par arrondissement et par type de propriété

Explosion des prix de l’immobilier à Montréal

Photo: Boyan Lepoev/Unsplash

Jason Paré

12 avril 2022 à 6h30 3 minutes de lecture

L’immobilier figure sans contredit parmi les secteurs ayant été les plus frappés par la pandémie. Le prix des propriétés a considérablement bondi à Montréal et tout particulièrement dans les arrondissements excentrés où ces dernières étaient les moins chères au pied carré.

Voici les prix de vente médians ainsi que l’augmentation entre 2020 et 2021 en pourcentage dans chaque arrondissement :

Verdun et L’Île-des-Sœurs

- Unifamiliale: **

- Copropriété: 520 000 $ / +11%

- Plex: 880 000 $ / +12%

Anjou

- Unifamiliale: 549 000 $ / +16%

- Copropriété: 364 000 $ / +24%

- Plex : **

Ahuntsic-Cartierville

- Unifamiliale: 757 500 $ / +11%

- Copropriété: 365 250 $ / +9%

- Plex : 790 000 $ / +2%

Mercier – Hochelaga-Maisonneuve

- Unifamiliale: 513 000 $ / 0%

- Copropriété: 355 000 $ / +7%

- Plex: 701 000 $ / +12%

Pierrefonds-Roxboro

- Unifamiliale: 597 000 $ / +19%

- Copropriété: 342 250 $ / +34%

- Plex: **

Lachine

- Unifamiliale: 671 600 $ / +22%

- Copropriété: 408 000 $ / +19%

- Plex: **

Rivière-des-Prairies – Pointe-aux-Trembles

- Unifamiliale: 460 000 $ / +15%

- Copropriété: 292 500 $ / +30%

- Plex: **

Montréal-Nord

- Unifamiliale: 438 000 $ / +9%

- Copropriété: **

- Plex: 630 000 $ / +22%

Saint-Laurent

- Unifamiliale: 890 000 $ / +17%

- Copropriété: 440 500 $ / +15%

- Plex: **

Rosemont – La Petite-Patrie

- Unifamiliale: **

- Copropriété: 475 000 $ / +7%

- Plex: 820 000 $ / +8%

Les hausses sur l’île (de 2020 à 2021)

- 7% - augmentation du nombre d’unifamiliales vendues

- 20% – augmentation du prix médian des unifamiliales (+61% comparativement à 2016)

- 7% – augmentation du prix médian des copropriétés (+35% comparativement à 2016)

Source: Portrait de l’immobilier dans la RMR de Montréal par JLR, une société d’Equifax, selon les données du Registre foncier du Québec.

Ça grimpe (presque) partout!

Si, au début de la pandémie, les acheteurs recherchaient avant tout de grandes demeures, en banlieue notamment, le déconfinement progressif a ramené la demande sur l’île, gonflant les prix de tous les types de propriétés au passage.

L’Île-Bizard – Sainte-Geneviève

- Unifamiliale: 745 000 $ / +23%

- Copropriété: **

- Plex: **

Côte-des-Neiges–Notre-Dame-de-Grâce

- Unifamiliale: 1 020 500 $ / -8%

- Copropriété: 445 000 $ / -8%

- Plex: 885 000 $ / +7%

LaSalle

- Unifamiliale: 650 000 $ / +13%

- Copropriété: 375 000 $ / +7%

- Plex: 375 000 $ / +7%

Le Plateau-Mont-Royal

- Unifamiliale: **

- Copropriété: 530 000 $ / +6%

- Plex: 1 026 000 $ / +2%

Le Sud-Ouest

- Unifamiliale: **

- Co: 452 000 $ / +7%

- Plex: 762 500 $ / +10%

Outremont

- Unifamiliale: **

- Copropriété: 755 000 $ / +17%

- Plex: **

Saint-Léonard

- Unifamiliale: **

- Copropriété: **

- Plex: 880 000 $ / +12%

Ville-Marie

- Unifamiliale: **

- Copropriété: 441 000 $ / -2%

- Plex: **

Villeray–Saint-Michel–Parc-Extension

- Unifamiliale: **

- Copropriété: 383 500 $ / -9%

- Plex: 739 000 $ / +7%

Un espoir de retour à la normale!

L’augmentation des mises en chantier, la réduction de l’accessibilité et la baisse possible de la performance de la dette hypothécaire en raison d’une éventuelle augmentation des taux d’intérêt pourraient, à moyen-long terme, ralentir les prix.

** Nombre de transactions insuffisant pour produire une statistique fiable.

La surchauffe immobilière se poursuivra, croit Royal LePage

PHOTO FRANÇOIS ROY, LA PRESSE

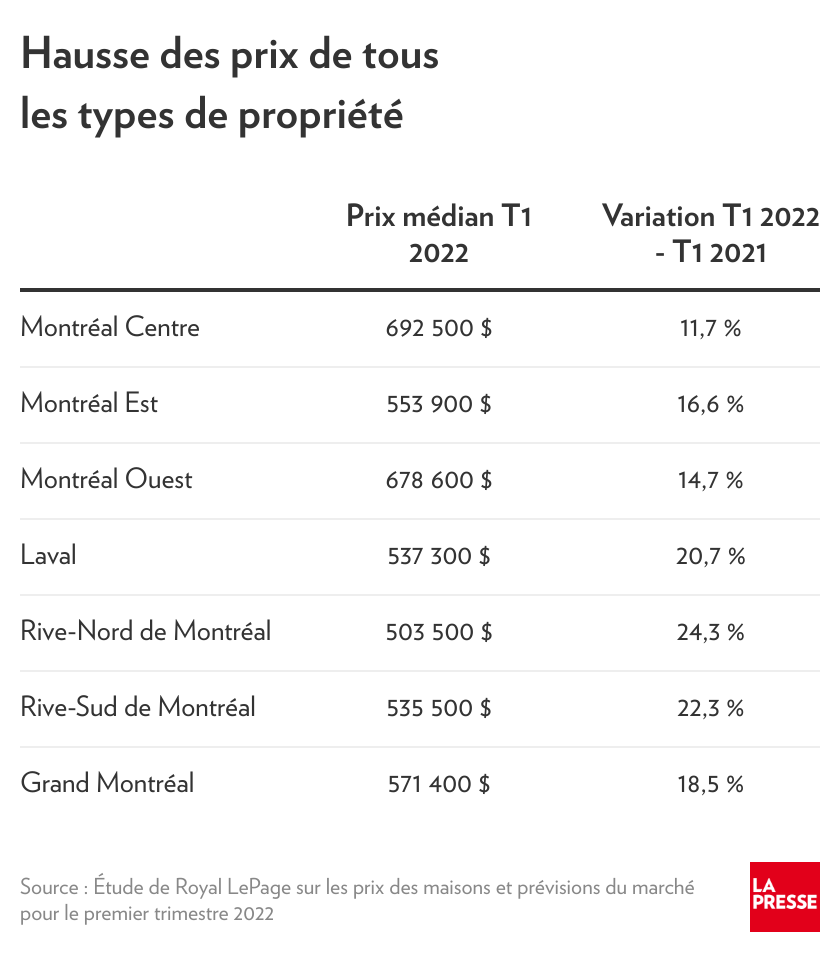

Pour le Grand Montréal, l’augmentation du prix des maisons pour 2022 prévue par Royal LePage atteint 12,5 %, tandis qu’à l’échelle nationale, elle grimpe à 15 %.

Le prix des maisons est plus élevé que prévu malgré la hausse des taux d’intérêt. Royal LePage révise ses prévisions à la hausse pour 2022 et les fait grimper de 8 % à 12,5 % pour la région du Grand Montréal.

Publié à 6h30

ISABELLE DUBÉ

LA PRESSE

Bond inattendu

Après avoir observé avec une certaine surprise une croissance robuste du prix des maisons, tous types de propriété résidentielle confondus, au premier trimestre de 2022, Royal LePage a dû revoir ses prévisions annuelles. Ainsi, pour le Grand Montréal, l’augmentation prévue atteint 12,5 %, tandis qu’à l’échelle nationale, elle grimpe à 15 %.

« On avait prévu que c’était pour commencer tranquillement à se stabiliser. On ne pensait pas que les prix augmenteraient », affirme au téléphone Dominic Saint-Pierre, vice-président et directeur général de Royal LePage pour le Québec.

L’Étude sur le prix des maisons de Royal LePage présente chaque trimestre des renseignements sur les habitations résidentielles à l’échelle du Canada et dans les 62 plus grands marchés immobiliers au pays. Les données comprennent à la fois celles des propriétés du marché de la revente et celles des nouvelles constructions.

Bientôt 600 000 $

À la fin de l’année 2022, le prix médian, toutes propriétés confondues, devrait passer de 571 400 $ à 599 200 $ pour le Grand Montréal.

Actuellement, le prix médian d’une maison unifamiliale s’élève à 499 800 $ dans la couronne nord, à 580 400 $ sur la Rive-Sud et à 613 800 $ dans Montréal Est. Du côté de Québec, il faut s’attendre à payer 341 400 $ tandis qu’à Sherbrooke, le prix est légèrement plus élevé, soit 342 700 $.

« Il y a tellement peu de propriétés sur le marché, c’est ce qui fait qu’elles restent extrêmement chères. »

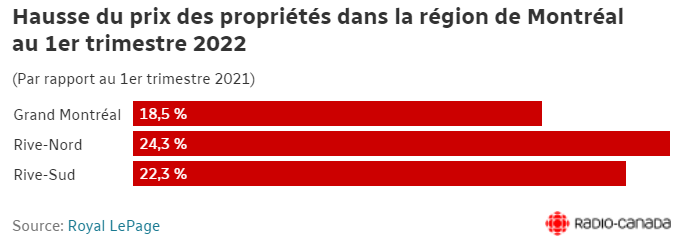

18,5 %

Lorsque l’on compare les prix du premier trimestre de 2021 à ceux de 2022, on constate que l’engouement ne se dément pas pour les propriétés en périphérie du centre de Montréal.

Pendant que le prix médian d’une maison unifamiliale sur la Rive-Sud, dans la couronne nord et à Laval a grimpé respectivement de 23,6 %, 23,5 % et 23,3 % d’une année sur l’autre, celui d’une propriété unifamiliale dans le centre de la ville a diminué de 3,5 % sur la base trimestrielle. Une première depuis le début de la pandémie. L’augmentation annuelle a toutefois été de 14,3 %.

Déficit de 40 000 propriétés à vendre

Les transactions de maisons unifamiliales dans la région du Grand Montréal sont en baisse de 18,9 % au premier trimestre de 2022 par rapport au premier trimestre de 2021. Au cours de la même période, les ventes de copropriétés ont reculé de 14,7 %.

« Le marché ralentit parce qu’il y a un manque de propriétés à vendre, affirme Dominic Saint-Pierre. Il devrait y avoir entre 85 000 et 100 000 propriétés à vendre au Québec, comme dans un marché d’il y a 3 et 4 ans. Présentement, on est à moins de 40 000. »

« La demande n’est pas déraisonnablement forte, poursuit-il. Ce qui est déraisonnablement faible, c’est l’offre. »

Le cercle vicieux

Depuis quelques mois, un cercle vicieux s’est installé, explique Dominic Saint-Pierre, parce que beaucoup de vendeurs sont aussi des acheteurs. Alors que, traditionnellement, les Québécois qui souhaitaient changer de maison mettaient en vente leur propriété avant ou au moment de commencer leurs propres recherches, ils craignent désormais de se retrouver le bec à l’eau. Les consommateurs attendent donc d’avoir trouvé la perle rare avant de penser à vendre leur propriété.

« Ce sont toutes des propriétés qui devraient être sur le marché, mais qui ne le sont pas parce que les gens sont hésitants. Ça amplifie le manque d’inventaire et ça va prendre un certain temps avant que ça se résorbe. »

L’expert rappelle que le nombre de maisons à vendre est devenu bas notamment parce que, pendant la pandémie, bon nombre de Québécois ont eu en même temps un changement de besoin d’habitation. Du jour au lendemain, la propriété est devenue l’endroit de travail, d’école et de loisir.

Souplesse suggérée aux vendeurs

Pour pallier ce problème de cercle vicieux, M. Saint-Pierre recommande aux vendeurs de déterminer un délai de prise de possession plus espacé lors de la vente de leur propriété. De cette façon, ils auront suffisamment de temps pour trouver la propriété qui leur convient, avance-t-il, une fois signé l’acte de vente de leur propriété actuelle. Selon lui, un acheteur motivé peut trouver une maison dans un délai de six mois.

« Ce qui est intéressant de cette option, c’est que les consommateurs savent exactement leur budget pour leur prochain achat parce que leur propriété est vendue. »

Sur le compte Twitter de Mathieu Dion, journaliste à Radio-Canada

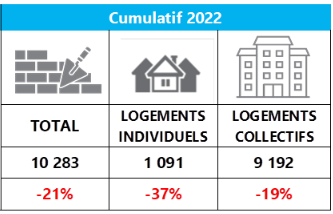

Les mises en chantier continuent de chuter au Québec, selon l’APCHQ. Les coûts de construction, les problèmes d’approvisionnement et la pénurie de main-d’œuvre font mal. Rien pour aider au manque de logements ou freiner la progression des prix…

Ça confirme un peu ce que j’ai entendu dernière, c’est-a-dire que des gros joueurs abandonnent des projets sur lesquels ils travaillent depuis des années, car leurs fournisseurs peuvent arriver avec une facture de +20% après le début d’un chantier… ![]()

Le prix médian d’une maison unifamiliale détachée a dépassé à Montréal le 1 M$

Bond de 25 % du prix des propriétés au Canada au premier trimestre de 2022

Le prix des propriétés à vendre a bondi de 25,1 % au Canada au premier trimestre de 2022 par rapport à la même période l’an dernier.

PHOTO : RADIO-CANADA / IVANOH DEMERS

Radio-Canada

à 15 h 22

Selon une récente étude de Royal LePage, le prix des maisons a bondi de 25,1 % au premier trimestre de 2022 par rapport à la même période l’an dernier, propulsant le prix médian d’une maison au pays à 856 900 $.

Dans la Synthèse nationale des prix des maisons, qui se base sur des données exclusives et sur 62 des plus grands marchés immobiliers au pays, le prix médian d’une maison unifamiliale détachée au Canada a bondi de 26,7 % depuis un an pour atteindre 906 100 $.

Quant au prix des condominiums, il s’est apprécié de 19,7 % par rapport à la même période l’an dernier avec un prix médian de 612 900 $.

Il s’agit, selon Royal LePage, de la plus forte hausse du prix des propriétés enregistrée lors d’un premier trimestre depuis que l’entreprise compile des données à ce sujet.

Montréal n’y échappe pas

À Montréal, le prix des propriétés a augmenté de plus de 18 % d’une année à l’autre au premier trimestre de 2022, selon les données de Royal LePage.

PHOTO : RADIO-CANADA / IVANOH DEMERS

Dans le Grand Montréal, le prix des propriétés a augmenté de 18,1 % d’une année à l’autre au premier trimestre de 2022 pour un prix médian de 571 400 $, contre 327 200 $ à Québec.

Le prix médian des maisons unifamiliales dans le Grand Montréal a grimpé de 19,8 % à 636 200 $. Le prix des condominiums a quant à lui bondi de 17,7 % avec une valeur médiane de 446 700 $.

À Montréal même, le prix médian d’une maison unifamiliale détachée est passé à 1,06 million de dollars au premier trimestre 2022, une hausse de 14,3 % par rapport à 2021.

Le marché ne dérougit pas

Loin de s’atténuer, la flambée des prix se poursuit dans l’immobilier en raison principalement de la rareté des propriétés disponibles sur le marché et du faible effet des mesures annoncées par les gouvernements pour accroître la disponibilité et l’abordabilité des logements.

La situation est telle que Royal LePage – qui, comme d’autres, prévoyait un certain apaisement du marché cette année – a dû revoir ses prévisions à la hausse pour 2022, notamment une hausse à venir de 12,5 % à Montréal et de 15 % au Canada d’ici la fin de l’année.

En dépit des récentes augmentations du taux directeur de la Banque du Canada, qui fait augmenter les taux hypothécaires par ricochet, Dominic St-Pierre, vice-président et directeur général de Royal LePage, ne croit pas que le marché ralentira de sitôt.

Les consommateurs n’achètent pas le prix d’une propriété, ils achètent des paiements mensuels. Évidemment, avec une hausse des taux d’intérêt, les paiements mensuels pour la même propriété vont augmenter. Ça va venir modifier le choix de propriété des gens qui achètent, mais on ne pense pas que ça va venir relâcher la demande tant que ça, a expliqué M. St-Pierre.

Québec reconnaît une certaine crise du logement

La rareté des logements disponibles fait flamber les loyers et les hypothèques.

PHOTO : RADIO-CANADA / IVANOH DEMERS

Au gouvernement du Québec, où on refusait depuis des mois de parler d’une crise du logement, la ministre des Affaires municipales, Andrée Laforêt, a reconnu mardi qu’il y a actuellement une pénurie de logements, tout particulièrement dans 14 villes de plus de 40 000 habitants, où le taux d’inoccupation est inférieur à 1 %.

Avec la conjoncture économique qu’on vit présentement, l’inflation qu’on vit […], on a reçu les chiffres de la Société canadienne d’hypothèques et de logementSCHL […], et là, on peut dire que dans certaines régions, certaines municipalités, il y a une situation de crise du logement. Maintenant, ça ne change rien parce qu’il faut travailler sur l’offre, et c’est ce qu’on fait depuis le début. On augmente l’offre de logements au Québec, a déclaré la ministre Laforêt.

Selon les dernières données de la Société canadienne d’hypothèques et de logement (SCHL), les mises en chantier d’appartements, de condos et d’autres types d’ensembles d’habitation à logements multiples ont ralenti au Canada en mars dernier par rapport à février.

L’agence nationale du logement indique que le taux corrigé des variations saisonnières des mises en chantier s’est établi à 246 243 unités, contre 250 246 en février.

Cette baisse est survenue alors que le rythme des mises en chantier en milieu urbain a ralenti de 2 % pour s’établir à 220 708 en mars.

Le taux annuel de mises en chantier de logements collectifs en milieu urbain a chuté de 5 % pour s’établir à 154 876, tandis que le rythme des mises en chantier de maisons individuelles en milieu urbain a quant à lui augmenté de 8 % pour s’établir à 65 832.

En complément, une entrevue avec l’ACQ. On avance que construire davantage n’est pas un moyen de contrer la pénurie de logement en ce moment, surtout abordable, en raison de la pénurie de main d’œuvre et la hausse des couts.

Voudriez-vous cette maison calcinée à vendre pour presque 700 000 $?

Photo: Remax Alliance/Centris

Gabrielle Morin-Lefebvre

19 avril 2022 à 18h39 - Mis à jour 20 avril 2022 à 8h11 2 minutes de lecture

Située en plein Plateau, cette maison à étage centenaire incendiée est en vente pour plus d’un demi-million. Parfaite pour les pros de la rénovation…très majeure.

Située à moins de 10 minutes de marche de la station Sherbrooke dans l’arrondissement Plateau-Mont-Royal, cette maison de deux étages et un sous-sol construite en 1900 fait pitié à voir.

Entre ses murs noircis par les traces d’incendie, ses graffitis glauques partout sur le bas de la façade extérieure, ses fenêtres condamnées par des planches de contre-plaqué et ses coulisses jaunes d’origine douteuse près du toit, elle a tout pour donner des cauchemars.

Même le comptable et chroniqueur Pierre-Yves McSween a partagé une photo de l’annonce de la maison sur sa page Facebook, en dénonçant sarcastiquement son prix de vente pas très abordable selon lui.

C’est presque un soulagement que l’annonce de vente de la propriété n’ait aucune photo à l’intérieur.

Le potentiel pour d’autres projets est (quand même) là. L’immeuble peut accueillir au minimum 4 chambres à coucher ainsi que trois balcons et une salle de bain complète par étage.

L’incendie ayant ravagé la propriété en décembre 2019 avait fait un mort et nécessité l’intervention de 100 pompiers, d’après des articles de TVA Nouvelles publiés à l’époque.

Bref cette propriété aura besoin de vraiment beaucoup d’amour.

- Prix demandé: 699 000 $.

Voyez les photos du 3813 avenue Henri-Julien représentées par les courtier.es Marie-Christine Laverdière, Marc-André Bouvrette et Mathieu Bouvrette de Remax Alliance.

Ouin.

Je sais que Vancouver et Toronto voient des hausses similaires depuis beaucoup plus longtemps que Montréal, mais il n’existe aucun contexte où une augmentation annuelle de 25% du prix de l’immobilier peut être vue comme saine. Mon opinion est assez impopulaire mais toute tentative de répondre à la crise du logement qui tente de préserver la valeur actuelle de l’immobilier est fondamentalement vouée à l’échec. On doit viser une diminution drastique du coût du logement pour tours les échelles de revenus et prévoir des mécanismes parallèles pour assurer une pension adéquate à ceux qui avaient misé leur retraite dessus

2 « J'aime »

Ça me semble plus facile à dire qu’à faire, toutefois. C’est pas simplement une question de retraites ou d’investissement pour des gens plus âgés, il y a bien assez de plus jeunes qui se sont achetés un toit à plein prix récemment (la plupart avec de l’aide, mais le point demeure). Comment justifier pour ces gens de continuer à payer leur hypothèque quand ta maison a perdu la moitié de sa valeur et ne la reprendra jamais? Et comment prévenir un choc économique important alors que les banques se retrouveront avec cette série de prêts sous-garantis (qu’elles tenteront assurément de rappeler rapidement, surtout pour toutes les marges de crédit hypothécaires qui sont des prêts à demande)? Je n’ai pas l’impression que ça peut se faire trop vite et c’est probablement pour ça qu’on parle plus de stabilisation du marché que de baisse.

Je suis d’accord avec toi. Je n’avais pas vraiment envie de faire une liste exhaustive de toutes les externalités que pourraient amener une chute de la valeur de l’immobilier, alors je m’en suis tenu à un élément. Dans les fait, l’effort sera majeur et risque de faire très mal. Je ne vois juste pas de quelle autre façon on peut éviter le mur vers lequel on se dirige présentement. Même la location n’est plus une option tenable parce que les nouveaux propriétaires achètent tellement chers qu’ils ne rentrent plus dans leurs budgets avec les loyers des locataires de longue date.

Sinon, j’ai tendance à voir la stabilisation du marché comme un objectif à long terme. À court terme, je me demande on peut continuer de fonctionner avec le fardeau économique que représente le logement présentement

2 « J'aime »

Et pourtant à Laval…

Tout va très bien pour les mises en chantier… Complètement à contre-courant !

Reportage au Téléjournal 18h

Ne vous inquiétez pas, rien ne sera fait malgré cet aveu soupiré du bout des lèvres par Québec. La crise est réelle et est arrivée depuis un bon moment pour bon nombres de Québécois, mais on parle encore de « certaines régions, certaines municipalités ». Cet entêtement à ne pas vouloir admettre ce que tout le monde sait déjà, ça n’indique rien de positif en termes d’actions à venir de la part du gouvernement.

1 « J'aime »

Elle touche presque toutes les régions. Trouver un logement locatif à Sainte-Agathe-des-Monts ou Val-David est aussi ou même plus dur qu’à Montréal, pour des loyers similaires. Ça m’a vraiment choqué !

1 « J'aime »

Feux jaunes dans l’immobilier résidentiel

PHOTO FRANÇOIS ROY, ARCHIVES LA PRESSE

En allumant des feux jaunes dans le marché de l’immobilier résidentiel au Canada, la mise à jour des perspectives de marché par Moody’s Analytics accentue la portée de celles publiées jeudi par la SCHL.

Le marché des propriétés résidentielles dans les principales villes canadiennes est à un « tournant » et s’oriente maintenant vers des baisses de prix, prévient la firme d’analyse financière Moody’s Analytics dans la mise à jour de ses perspectives immobilières.

Publié hier à 16h46

![]()

Martin Vallières La Presse

Et c’est dans la région de Montréal que ce repli des prix des propriétés résidentielles pourrait être le plus marqué parmi les principaux centres urbains au Canada.

Selon Moody’s Analytics, ce repli pourrait être de l’ordre de 4,6 % en baisse annualisée à la fin de 2022. Il pourrait atteindre 7,5 % en baisse annualisée des prix à la fin de 2023.

Les prix des maisons à Montréal ont montré une plus grande sensibilité à la surévaluation dans les données historiques depuis 2005. Par conséquent, ils subiront probablement une pression à la baisse comparativement à Toronto ou à Vancouver.

Extrait du rapport de Moody’s Analytics, que La Presse a obtenu

« Avec la hausse des taux et la détérioration importante de l’abordabilité des logements, le marché immobilier résidentiel au Canada a atteint un tournant », lit-on dans le rapport confectionné avec la firme torontoise Real Property Solutions (RPS), une filiale du conglomérat Brookfield Asset Management.

« Étant donné que l’endettement élevé des Canadiens les rend relativement plus sensibles aux variations des taux d’intérêt, nous nous attendons à ce que l’appréciation du prix des maisons, qui a été forte depuis deux ans, ralentisse considérablement au fil des hausses de taux d’intérêt hypothécaires », indique Moody’s Analytics.

« Nous prévoyons une brève et légère baisse des prix des logements nationaux en 2023, après quoi la croissance des prix des logements reprendra, bien qu’à un rythme nettement plus lent. »

Un hausse en léger repli

Ainsi, à l’échelle canadienne, Moody’s Analytics anticipe que la hausse des prix des propriétés résidentielles ralentira à 1,5 % en taux annualisé d’ici la fin de 2022, avant de glisser en léger repli de l’ordre de 0,6 % vers la fin de 2023.

Mais parmi les provinces les plus populeuses, c’est au Québec que le repli des prix en immobilier résidentiel pourrait s’avérer le plus marqué : de l’ordre de 3 % à la fin de l’année 2022 et aux environs de 6 % à la fin de l’année 2023.

En comparaison, en Ontario, Moody’s Analytics anticipe un ralentissement de la hausse de prix des propriétés résidentielles aux environs de 2 % à la fin 2022 – contre 17 % observée à la fin de 2021 – qui serait suivi d’un repli de l’ordre de 0,7 % en taux annualisé vers la fin de 2023.

Parmi les principales régions urbanisées au Québec, outre le repli de l’ordre de 4,6 % en 2022 et de 7 % en 2023 qui est anticipé dans la région de Montréal, seule la région de Gatineau-Ottawa pourrait subir un repli comparable : de l’ordre de 3,5 % à la fin de l’année 2022 et durant toute l’année 2023.

Dans la région de Québec, Moody’s Analytics anticipe un ralentissement de la hausse annualisée des prix des propriétés résidentielles aux environs de 2,7 % à la fin de 2022 – hausse réduite de moitié par rapport à la fin de 2021 – et à seulement 1 % vers la fin de 2023.

Société canadienne d’hypothèques et de logement

En allumant des feux jaunes dans le marché de l’immobilier résidentiel au Canada, la mise à jour des perspectives de marché par Moody’s Analytics accentue la portée de celles publiées jeudi par la Société canadienne d’hypothèques et de logement (SCHL).

Dans son rapport sur les perspectives du marché de l’habitation, la SCHL s’attend à ce que la croissance des prix s’atténue pour se rapprocher des moyennes historiques d’ici la fin de 2023 ou le début de 2024.

Mais cette croissance restera positive et les prix des propriétés résidentielles demeureront élevés, anticipe la SCHL.

Par conséquent, combiné à la hausse des taux d’intérêt, le maintien des prix élevés continuera de nuire à la capacité financière des Canadiens d’accéder à la propriété résidentielle.

Avec La Presse Canadienne